二手房市场存在同行转按揭和跨行转按揭两种情况。由于买方的资信、贷款意愿、月供能力、购房资金安排不尽相同,在转按揭的同时,买方可以根据自身需求申请不同的贷款期限、贷款金额和还款方式。在实际操作中,转按揭都采用为卖方提前还贷的方式,因此买方的贷款可以和卖方的未还清贷款不一致。

一、什么叫转按揭?

“转按揭”就是个人住房转按贷款,个人住房转按贷款是指已在银行办理个人住房贷款的借款人,向原贷款银行要求延长贷款期限或将抵押给银行的个人住房出售或转让给第三人而申请办理个人住房贷款变更借款期限、变更借款人或变更抵押物的贷款。

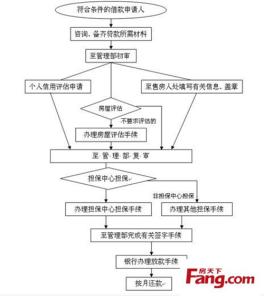

二、转按揭需要走什么流程?

转按揭一般办理流程为:

1、甲银行在今年对于首次购房的在按揭客户,一般执行下浮10%-15%的优惠利率。

2、乙银行推出房贷业务执行下浮30%的优惠利率,正常客户可向银行申请。

3、乙银行审核房产和借款人资信。

4、审核通过,乙银行出资结清用户在甲银行的贷款。

5、用户在乙银行办理房贷业务并享受新优惠利率。

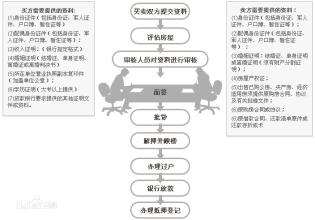

对于房子的出让方来说,办理转按揭主要需要提供“转按”申请书、有效身份证原件和复印件、《借款抵押合同》原件和“提前还款申请书”。购买方则需要备齐普通房贷的资料之外,与原借款人签订一份转让合同、协议或意向书。

三、转按揭相关法律风险提示

1、购买二手按揭房屋,卖方是否符合赎楼、注销抵押登记的条件,将直接影响到合同的履行,如不能办转按揭或注销抵押登记,则卖方可能构成违约;由买方以卖方名义继续还款,在买方违约情况下,卖方依然需对银行承担还款的合同责任,卖方只享有向买方主张违约责任的权利。

2、转按揭房屋买卖合同通常会约定“按揭不足部分,由买方以现金方式补足”,但若按揭因政策停缓等不可抗力导致受阻,在卖方明显无责的情况下,合同无法继续履行的后果,依据前款通行约定,往往由买方来承担违约的法律后果,包括新增加的贷款利息、税费负担。

3、按揭房买受人采用继续使用出卖人名义向银行偿还按揭贷款,在出卖人更换银行卡违约导致买受人无法继续偿还按揭款的情况下,买受人起诉,可要求继续履行合同。如要求法院直接确认其权,或要求以买受人名义直接向银行偿还按揭款的,均无法律依据。

4、合同约定的先履行义务,因情势变化导致履行受阻或履行无必要的,先履行义务人应对此举证。比如约定出卖人有申请转按揭的义务,因终未在约定期限内办理,出卖人应就系其所称买受人不满意按揭贷款成数所致进行举证;再比如,实践中,合同约定出卖人就案涉房抵押手续办理完毕,因未履行的,出卖人应就其所称的系买受人因不愿承担实际高出的面积差价款而取回首付款进行举证。

5、合同履行中的通知、协助等附随义务的不作为,亦可能成为一方违约的口实。在转按揭房屋买卖合同履行中,在非归因于买卖双方的情况下导致转按揭办理受阻,买方有义务通知卖方协商解决的途径。