我国受传统文化的影响,房产一般都是过户给自己的直系亲属,但是在房产过户的时候也有一些麻烦事儿发生,了解一些直系亲属房产过户的手续还是很有用的。下面小编告诉您一些房产过户的手续和所需缴纳的费用,希望能给您提供便利。

直系亲属过户有继承、赠与、买卖三种方式。其中继承是仅限于出让人已经过世的情况下,而赠与和买卖这两种形式则要求出让人仍然健在。直系亲属间的赠与,则应缴纳3%的契税和2%的公证费。此外,如果赠与的房产再转手进行买卖,需缴纳的相关二手房交易税费或将更高。

直系亲属房产赠与过户手续费用:

1、赠与人及受赠人到房屋所在公证处对赠与事实进行公证,赠与人与受赠人签署赠与合同,公证处将会按照房产估价的2%收取公证费;

2、向房管局申请估价,估价后向房屋所在地税局申请(免的是营业税等),另外由受赠方缴纳房屋估价3%的契税,双方缴纳0.05%的印花税;

3、上述手续办理完毕后,凭过户申请书、身份证件、房地产权证、赠与公证书、有关税费的收据向房管局递件,缴纳相关的交易费、登记费及印花费用后,受赠人一般当天或者第二天即可领到房产证。

直系亲属房产继承过户手续费用

办理继承过户,继承人首先要到房屋所在地的区公证处办理继承权的公正。如果是以前的外销商品房,必须要市公证处办理公证,免得多走冤枉路。

继承权公证费按照受益额,也就是继承人所继承房屋经过专业部门评估后的评估价值的2%来收取,低收取200 元。

办理完继承权的公证, 就可以带着继承权公证书的原件、 继承过户的申请书(房地产交易有规范的格式)、 继承人的身份证明、房地产权证原件、房屋平面图及地籍图原件,以前购房时候的契税完税证和契税完税贴花、 被继承人死亡证明到房地产进行房地产继承的登记了。

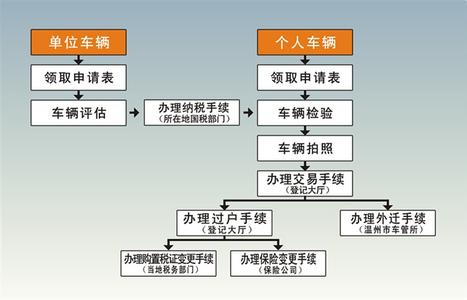

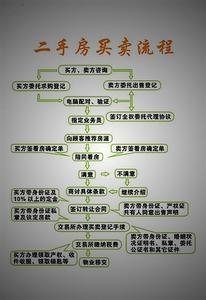

通过买卖方式进行直系亲属房产过户的手续和二手房交易相同,所缴纳的费用也多。因此,在过户的时候应该尽量避免此种方式。另外,采用赠与过户的方式可以免征个人所得税。究竟应该选择哪种方式,过户家庭应该据情况而定。