二手房按揭费用项目还是比较多的,但是总体的金额并不是我们承担不起的范围。在眉山二手房按揭费用和其他地区没有太大差别。对于哪家银行按揭好的问题,没有一个确定的答案,还是需要网友权衡贷款利率,根据贷款年限,选择适合自己的银行贷款。

眉山二手房按揭费用怎么计算

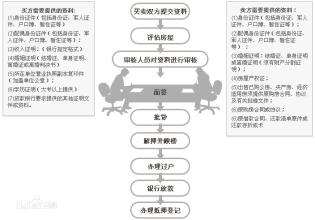

涉及按揭或转按揭时,需要支付按揭公司、评估公司及银行等相关机构的服务费用。按揭费用主要包括:

1、房屋查案费,每证90元,由房管局收取;

2、房屋评估费,评估价×0.5%,由评估公司收取(如果不需要出评估报告,则只收取300元的初评费);

3、按揭代理费,按揭公司直接收到的服务二手房交易费用,标准是贷款额×(1%~1.5%),不同按揭公司执行的标准有差异,较为普遍的是贷款额的1%或1.2%;

4、贷款保险费,贷款额×1.2×0.1%×贷款年限,保险公司收取,二手房按揭贷款的年限是20年;

5、贷款合同公证费,每宗300元;

6、转按揭合同协议公证费,每宗300元;

7、交易委托公证费,每宗200元;

8、银行公积金代办费,每宗500元,由相应银行收取;

9、他项权利登记费,每证250元(番禺每证500元),由房管局收取;

10、贷款印花税:贷款额×0.005%,由银行收取。

其中,银行公积金代办费大部分银行都不收取。另外,办理转按揭时,个别银行还将收取转按揭费,每宗500元至1000元不等。

眉山二手房做按揭哪家银行好

二手房做按揭哪家银行好,没有标准答案,借贷人在选择贷款银行的同时,贷款银行也在选择客户,建议直接找各家银行当面咨询在做权衡。

二手房贷款从常规解释的角度讲是购房人以符合条件的楼宇作抵押,抵押之后向银行申请贷款,作用主要是为了支付购房款,购房人需要分期向银行还本付息。二手房贷款一般首付为房款的三成,高贷款额度为七成。二手房贷款的好处在于可以很好的做好资金周转,让钱的流动性增大。

由此可见,二手房抵押贷款选择银行还是要多角度多方面的综合考虑,无论是网友作为资金的周转,还是缓解买房压力,选择银行都是比较重要的,如果找中介机构代为办理,一定要找可靠地机构。