网络会计是会计发展的趋势,而从业人员的职业素质问题一直是影响网络会计发展的主要问题之一。本文分析了会计人员应具备的职业素养并为此提出了建议。

网络会计人员的应具备的职业素质要求

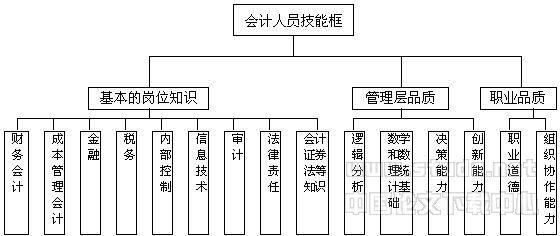

传统会计从事的是“帐房先生”似的记帐、算帐、报帐等单纯的会计活动,不能适应网络会计对从业人员的要求。因此,除了基本的财会知识外,网络会计人员还应具有下列技能:

1.管理知识。网络会计下会计的职能由核算型转变为管理型,因此要求会计人员具有相应的管理能力⑴决策支持能力:能够提供管理建议,进行预测分析、报告,当好决策者的参谋;⑵资本运营能力:不断更新、扩展知识面,拓宽企业生存空间;⑶公关能力:处理好与银行、财税、审计、工商等部门之间的关系;⑷综合分析、思考能力:能够结合市场经济变化,运用市场经济规律,对财务信息数据进行合理分析,提供决策依据。

2.计算机知识。网络会计人员除了必须懂得一些常规的计算机操作知识,如录入、查询、打印之外,还应该学会一门编程语言并掌握其设计方法。同时,能够结合财会岗位的工作特点,进行有关财务软件的简单维护,并熟练掌握常用软件(如Office、Excel等)的使用方法。

3.网络安全知识。网络安全问题一直是网络会计问题面临的最主要的问题之一。解决这个问题除了提高计算机软硬件的安全性能外,会计人员应该努力学习网络安全知识,在对网上会计信息进行有效过滤的同时,注意保护本企业的会计信息,防止非法访问和恶意攻击。

4.网络会计理论。目前我国关于网络会计的理论和法律法规等还不十分完善,因此应该注重对国外先进理论的学习与借鉴。网络会计从业人员应做到与时俱进,紧跟形势,加强对新出现的法规政策的学习,不断丰富理论知识。

5.外语技能。国际化是网络会计的发展趋势,因此,要求网络会计人员必须具备外语技能。不仅如此,当今电子商务、计算机的使用、财会软件、网络信息等都对财会人员的外语水平客观上做了很高要求。另外,要想获得国外会计发展的新趋势、新知识等,也离不开外语这个交流工具。

6.创新性。在我国,网络会计还处于起步阶段,财会软件研发、工作方式以及工作流程的设计等都需要一大批具有创新性的会计人才。

网络会计人员基本职业道德规范不做假帐

“不做假账”是会计从业人员基本的职业道德和行为准则。这也就是说,会计行业它本身的性质决定了所有会计人员必须以诚信为本,操守为重,遵循准则,不做假账,保证财会信息的真实、可靠。正因为会计行业有它那诚信、真实、可靠的职业本质,才获得社会的信赖与赞誉。当今,随着经济的快速发展,管理工作也越来越重要,尤其是财会信息越来越被广大决策者、投资者、债权人、企业管理者等财会信息使用者所重视,它成为了政府部门进行宏观决策的重要依据。但同时,会计造假、财会信息失真的现象也越来越严重,几乎成为一种较为普遍的现象。其主要表现在:1、会计法制观念淡薄,违法干预会计工作;2、授意、指使、强令篡改会计数据,假造凭证、帐表进行假审计、假评估;3、帐外设帐;4、转移国有资产、偷逃税收、粉饰业绩;5、会计人员执法环境差,会计监督严重弱化,单位会计基础工作和内部控制制度薄弱;6、违法违纪手段隐藏,做假技术不断发展;7、会计工作中有法不依,违法不究的现象比较严重。会计领域的突出问题,严重干扰了正常的社会经济秩序,损害了国家和社会公众利益。

对网络会计人员的职业素养的建议

⑴教育环境方面:首先要关注计算机和网络的冲击带给我国会计制度、核算方式的变化;其次网络会计教育的成本较高,要尽力解决资金来源;再次加强与在职网络会计人员的沟通,使人才的培养速度能够跟上职业界的发展速度。⑵人才培养目标方面:应考虑网络会计的发展现状,根据环境的变化即使调整和确定人才的培养目标。⑶专业课程的设置方面:注意落后与过时教材的更新,同时要增加学生信息管理课程和网络等内容,另外,正确认识课程中会计内容与计算机网络内容孰重孰轻的问题。⑷实践环节方面:加强与企业、注册会计师事务所、财务软件等会计职业界的联系与合作,保证实践性教学环节的顺利运行。⑸教育活动实施方面:一是要建立一直高学历、高学识、高素质的会计教师队伍;二是注重教学工具的改进,特别是运用多媒体教学、财务软件以及上机所需资料的更新等。

.企业在职会计人员的再教育。企业在职会计人员经过长期的工作实践,专业素质已经达到一个相当水平,足以适应传统财务会计的要求,但相对网络会计而言还远远不够。对于在职人员的再教育,应根据个人的实际情况,有针对性的提高薄弱环节。总的说来,教育培训的内容包括五个方面的内容:

⑴计算机操作能力,能够熟练掌握计算机的操作方法和技巧。⑵网络常规维护能力,能够系统的掌握网络维护的基本程序和方法。⑶数据保密技能。⑷网络安全技能。⑸外语技能。

网络会计对传统会计人员的挑战

网络会计对传统会计人员的挑战 1. 会计职能由核算型转为管理型。在网络会计下,常规的、结构性强的工作由计算机完成,会计的核算职能弱化。相反,会计人员从事那些非结构化、非常规的会计工作、完成对会计信息系统及其资源的分析评价工作、参与企业决策、实施适时控制等内容,即会计的管理职能得到加强。 2.新的会计信息系统将取代传统的会计工作方式。网络会计使得空间距离对信息交流的距离的阻碍消失,同时对现阶段的会计软件提出了更高要求。现阶段的会计软件的开发依然采用传统的会计循环理论,是对手工会计系统工作过程的模仿,内容依旧以核算为主。网络会计要跳出传统的会计软件开发理念,开发全新的管理型软件,提高会计信息处理能力,完善企业管理信息系统。 3.网络会计下会计信息数据易产生安全隐患。传统会计的核算方法因其范围小、接触人员少等封闭性的特...