你知道借贷记账法的特点是什么吗?借贷记账法的记账规则为"有借必有贷,借贷必相等"。接下来,小编跟你分享借贷记账法的特点。

借贷记账法的特点

1、在账户中,用“借”和“贷”作为记账符号

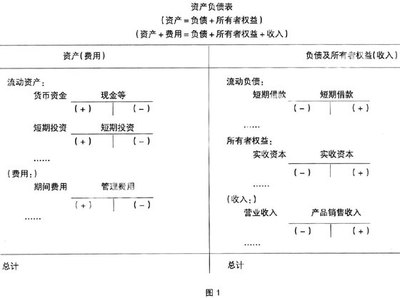

借贷记账法以“借”和“贷”作为记账符号,把每个科目所属账户的账,都区分“借方”、“贷方”和“余额”三栏。借方在左,贷方在右,以反映资金的增减变化情况。

借贷记账法使用的“借”、“贷”二字,已同本来的字意(即“借主”、“贷主”)相脱节,演变成了一对单纯的记账符号,有其专门的含义。“猎”、“贷”的含义因账户性质不同而恰好相反。在资产类(成本类、费用类账户)中,“借”表示增加,“贷”表示减少;而在负债及所有者权益类(收益类账户)中,“借”表示减少,“贷”表示增力口。

2、以“有借必有贷,借贷必相等”作为记账规则

根据复式记账原理,对每项经济业务都要以相等金额,同时在两个或两个以上相互联系的账户中进行登记。记账时,对每项经济业务必须用相等金额,一方面已人1个或几个有关账户的借方,另一方面记人1个或几个有关账户的贷方,记人借方贷户与贷方账户的数额必然相等,这就形成了借贷记账法的记账规则:“有借必有贷,借贷必相等”。

3、以“有借必有贷,借贷必相等”的记账规则进行试算平衡

由于借贷记账法在处理每一笔经济业务时,都必须遵循“有借必有贷,借贷必相等”的记账规则,记账方向相反,金额相等。因此,在一定时期内(如1个月),所有账户的借贷发生额双方合计必然相等;所有账户的借方期末余额合计数与贷方期末余额计数也必然是相等的。其试算平衡公式是:

期初借方余额合计二期初贷方余额合计

本借方发生额合计=本期贷方发生额合计

期末借方余额合计=期末贷方余额合计

利用这种平衡关系,就可以检查各账户记录是否正确,以提高会计核算的质量。

4、可以设置和运用双重性质的账户

在借贷记账法下,账户按经济性质一般分为资产、负债和所有者权益三类。但为了灵活地处理账务,也可以设置和运用,既可以是资产又可以是负债的双重性质的账户(共同性账户),如设置“待处理财产授意”等账户。双重账户(共同性账户),应根据他们期末余额方向来确定其性质,如果是借方余额,则资产类账户;如是贷方余额,则负债账户。

借贷记账法的记账规则

借贷记账法的记账规则是:有借必有贷,借贷必相等。根据这一规则,经济业务一旦发生,则都必须以相等的金额,在两个或两个以上相关联的账户中进行登记。例如:

当企业用银行存款5000元购买材料的经济业务发生时,将会使“银行存款”和“原材料”两个资产类账户一增一减5000元;

当企业从银行借入短期借款10000元并直接用于偿还了一笔应付账款的经济业务发生时:将会使“短期借款”和“应付账款”两个负债类账户一增一减10000元;

当企业收到一笔捐赠资金20000元并存入银行的经济业务发生时,将会使一个“银行存款”资产类账户和一个“资本公积”所有者权益类账户同时增加20000元;

当企业用银行存款50000元归还了银行的一笔长期借款的经济业务发生时,将会使一个“银行存款”资产类账户和一个“长期借款”负债类账户同时减少50000元。

对上述经济业务加以分析,可以得到的结论是:“在有借必有贷,借贷必相等”的记账规则下,经济业务的一般登记规律是“同类账户一增一减,两类账户一增一减”,且始终保持“有借必有贷,借贷必相等”的基本记账规则。尽管在遇到复杂的经济业务时,会出现“一借多贷”或“多借一贷”的情况,但是其仍然不会打破这一基本规则。

在运用借贷记账法登记经济业务时,有关账户之间会自动形成相互对照的关系,这种关系称之为账户的对应关系,具有对应关系的账户叫对应账户。

为了便于账户对应关系的正确表述和日后的监督检查,在将经济业务记入账簿前应先根据经济业务所涉及的账户及其借贷方向和金额编制会计分录,在经检查无误后,方可记账。所谓会计分录是指表明某项经济业务应借和应贷账户及其金额的双重记录,简称分录。

会计分录一般有简单分录和复合分录两种。简单分录是指只涉及两个相关联账户的会计分录;复合分录是指涉及两个以上相关联账户的会计分录,即一借多贷或多借一贷的会计分录。为了保持账户对应关系的清晰性,一般不要编制多借多贷的会计分录。

账户记账工作就像俗话说的“常在河边走,哪会不湿鞋?”的道理一样,不可能不发生差错。为了保证一定会计期间所发生的经济业务在账户记录上的正确性,有必要在一定的会计期末对账户记录进行试算平衡。由于借贷记账法是以“资产=负债+所有者权益”会计等式为其基本依据,以“有借必有贷,借贷必相等”为记账规则的。因此,借贷的平衡关系不仅体现在每一笔会计分录中,而且也反映在全部账户的关系上。其主要表现是:

全部账户本期借方发生额合计=全部账户本期贷方发生额合计

全部账户期初借方余额合计=全部账户期初贷方余额合计

全部账户期末借方余额合计=全部账户期末贷方余额合计

应当注意的是:试算平衡只是检查账户记录是否正确的一种方法。如果试算结果借贷双方不平衡,则可以肯定账户发生了记录或计算的错误;如果试算结果借贷双方平衡,一般也只能证明账户记录本身的正确性,而不能保证账簿记录的绝对正确性。这是因为试算平衡正如“下雨则能肯定天上有云,而有云未必就一定下雨”的道理一样,它只是记账正确性的必要条件,而非充要条件。试算平衡对于账户记录出现双方重记、漏记、会计科目用错、借贷方向记错和同方向串户等不影响账户平衡关系问题的检查是没有意义的。