说到等额本金还款法和等额本息还款法,大多数的人都无法分辨清楚,不仅仅是因为它们“长得太像”,还是因为它们有着很多细微的差别,就拿它们的计算方式来说,知道有差异却没办法分清,所以今天小编就来跟大家详细分辨一下他们吧。

一、等额本金还款法和等额本息还款法的还款方式

1.等额本息还款法(均分法):每月归款金额相同,但本金和利息构成比例每月变化,随供款期数增加,利息逐月减少,本金逐月增加。

2.等额本金还款法(递减法):每月归还金额递减。本金和利息还款构成比例中,每月本金相同,随供款期数增加,利息逐月减少。

二、等额本金还款法和等额本息还款法的计算方式

1.等额本金贷款计算公式

每月还款金额=(贷款本金/还款月数)+(本金-已归还本金累计额)×每月利率

每月还本付息金额=(本金/还款月数)+(本金-累计已还本金)×月利率

每月本金=总本金/还款月数

每月利息=(本金-累计已还本金)×月利率

还款总利息=(还款月数+1)×贷款额×月利率/2

还款总额=(还款月数+1)×贷款额×月利率/2+贷款额

2.等额本息计算方式

每月还本付息金额=[本金×月利率×(1+月利率)^贷款月数 ] / [(1+月利率)^还款月数-1]

每月利息=剩余本金×贷款月利率

还款总利息=贷款额×贷款月数×月利率×(1+月利率)^贷款月数/[(1+月利率) ^还款月数- 1]-贷款额

还款总额=还款月数×贷款额×月利率×(1+月利率) ^贷款月数/[(1+月利率)还款月数-1]

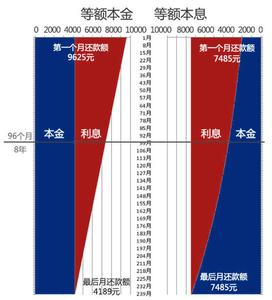

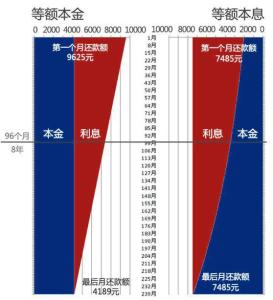

三、等额本金还款法和等额本息还款法的区别

1.如果按货币的时间价值计算,二种还款方式所付出的资金成本是一样的。

2.等额本金还款法由于采用的是递减还款方式,所以对于相同期限的贷款,等额本金还款法支付的利息总额比等额本息还款法要少。

3.无论采用哪一种还款方式,其实主要取决借款人的还款能力。

4.等额本金还款法的还款压力随着时间的推移而减小,如果目前收入较高,但以后的预期收入不稳定,可采用等额本金还款法。

以上就是小编为大家整理的等额本金还款法和等额本息还款法的概念以及优缺点比较,希望能够帮到大家。