你知道通用记账凭证怎么填制吗?通用记账凭证的格式和填制方法与专用记账凭证中的转账凭证相同。下面,小编来为你介绍记账凭证的格式和填写方法。

通用记账凭证怎么填制

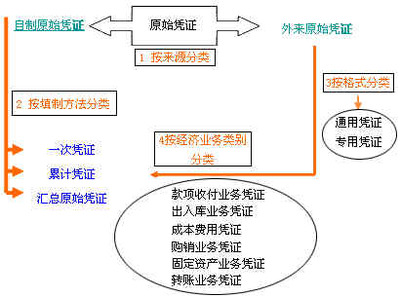

通用记账凭证是用以记录各种经济业务的凭证.采用通用记账凭证的经济单位,不再根据经济业务的内容分别填制收款凭证、付款凭证和转账凭证,所以涉及到货币资金收、付业务的记账凭证是由出纳员根据审核无误的原始凭证收、付款后填制的,涉及转账业务的记账凭证,是由有关会计人员根据审核无误的原始凭证填制的.

在借贷记账法下,将经济业务所涉及的会计科目全部填列在"借方余额"或"贷方余额"栏内.借、贷方金额合计数应相等.制单人应在填制凭证完毕后签名盖章,并在凭证右侧填写所附原始凭证的张数。

通用会计记账凭证的填制方法

通用记账凭证的名称为“记账凭证”或“记账凭单”。它集收款、付款和转账凭证于一身,通用于收款、付款和转账等各种类型的经济业务。其格式及填制方法与转账凭证完全相同。

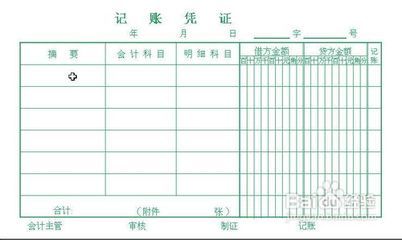

记账凭证的格式

(1)“摘要”栏是对经济业务内容的简要说明,要求文字说明要简炼、概括,以满足登记账簿的要求。

(2)应当根据经济业务的内容,按照会计制度的规定,确定应借应贷的账户。账户使用必须正确,不得任意改变、简化会计账户的名称,有关的二级或明细账户要填写齐全。

(3)记账凭证中,应借、应贷的账户必须保持清晰的对应关系。

(4)一张记账凭证填制完毕,应按所使用的记账方法,加计合计数,以检查对应账户的平衡关系。

(5)记账凭证必须连续编号,以便考查且避免凭证散失。

(6)每张记账凭证都要注明附件张数,以便于日后查对。

记账凭证的填写方法

1、收款凭证的填制方法

收款凭证根据现金和银行存款收款业务的原始凭证填制。凡是涉及到增加现金或者银行存款账户的金额的,都必须填制收款凭证。收款凭证左上方的“借方科目(或账户)”,应填写“现金”或“银行存款”;右上方应填写凭证编号。收款凭证的编号一般按“现收×号”和“银收×号”分类,业务量少的单位也可不分“现收”与“银收”、而按收款业务发生的先后顺序统一编号,如“收字×号”。“摘要”栏内填写经济业务的内容梗概;“贷方科目(或账户)”栏内填写与“现金”或“银行存款”科目相对应的总账(一级)科目及其所属明细(二级)科目;“金额”栏内填写实际收到的现金或银行存款数额;“记账符号”栏供记账员在根据收款凭证登记有关账簿以后做记号用,表示该项金额已经记入有关账户,避免重记或漏记。

2、付款凭证的填制方法

付款凭证根据现金和银行存款付款业务的原始凭证填制。凡是涉及到减少现金或者银行存款账户的金额的,都必须填制付款凭证。付款凭证的填制方法和要求与收款凭证基本相同,不同的只是在付款凭证的左上方应填列贷方科目(或账户),因为现金和银行存款的减少应记账户的贷方;付款凭证的对应科目为“借方科目(或账户)”,需填写与现金或银行存款支出业务有关的总账(一级)科目和明细(二级)科目。

对于只涉及到“现金”与“银行存款”这两个账户的业务,如从银行存款中提取现金或以现金存入银行等,只需填制付款凭证,不再填制收款凭证,以免重复记账。

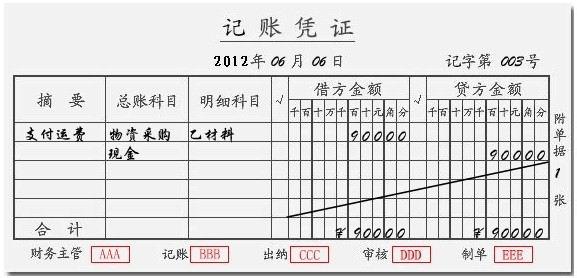

3、转账凭证的填制方法

转账凭证根据不涉及现金和银行存款收付的转账业务的原始凭证填制。凡是不涉及到现金和银行存款增加或减少的业务,都必须填制转账凭证。转账业务没有固定的账户对应关系,因此在转账凭证中,要按“借方科目(或账户)”和“贷方科目(或账户)”分别填列有关总账(一级)科目和明细(二级)科目。借方科目的金额与贷方科目的金额都在同一行的“金额”栏内填列。