你知道如何办理一手房贷款吗?一般而言,房贷借款人办理一手房的贷款一般需要与5个机构打交道:开发商,银行,担保公司,保险公司还有律师事务所。这5家机构再加上房贷借款人自己,就形成了一个相互的关联。

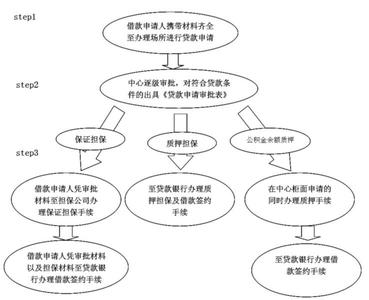

第一步:借款人要与目标楼盘的开发商签订《购买商品房合同意向书》或《商品房销(预)售合同》,并支付30%以上的首付款。(目前首套房贷的首付少在30%以上,二套房贷首付可以在60%以上)。

第二步:选择贷款银行。在一般情况下,借款人是不可以自己随意选择房屋贷款的银行的,开发商可能会出于自身利益,对于自己楼盘的房贷有相关指定银行)。当然,也有一些开发商是不关心哪家银行的。所以,借款人在办理房贷前一般需要从开发商处了解自己是否有自主选择贷款银行的权利。

不过,即使开发商要求指定银行,一般也不会只指定一家银行,借款人要在几个可供选择的银行中仔细挑选。目前,房贷是银行主要的对私贷款,因此各家银行竞争激烈,纷纷简化办理手续,提供优惠利率和多种还款方式。因此,借款人要仔细选择适合自己的银行房贷产品。

第三步:持相关手续到银行办理借款申请。银行需要的手续一般包括:

1.借款人合法的身份证件(居民身份证、户口本、军官证或其他身份证件);

2.贷款行认可的经济收入或偿债能力证明(如借款人收入证明、纳税证明或职业证明等);

3.有配偶的借款人需提供夫妻关系证明;

4.有共同借款人的,需提供借款人各方签订的明确共同还款责任的书面承诺;

5.抵押物或质押物的清单、权属证明以及有处分权人同意抵押、质押证明和抵押物估价证明;

6.借款人与开发商签订的《购买商品房合同意向书》或《商品房销(预)售合同》;

7.开发商开具的首期付款的或收据复印件(也有银行要求原件);

8.借款申请书;

9.银行要求提供的其他文件或资料。

第四步,如果银行要求提供担保证明,则需要持相关材料到担保公司办理。

一般银行为了规避房贷风险,需要借款人提供有足够代偿能力的法人、其他经济组织或自然人的担保证明。如果你能找到愿意为你提供担保并且有经济实力的朋友或亲人,那么可以由他们为银行出具一份愿意担保的书面文件和资信证明。如果不能,则需要到专业的担保公司那里,由他们为你提供担保,当然这是要付费的。一般情况下,担保公司需要的材料包括:

1.申请人身份证、户口簿原件和复印件;

2.本人《再就业优惠证》原件和复印件;

3.出具可供支配的动产或不动产,或提供具有反担保能力的个人或企业单位的有关资料;

4.担保公司认为需要提供的其他材料。