随着现在货币基金的收益率越来越低。债券及债券基金投资的确是一种很好的投资选择。下面由爱华网小编为你分享不同种类债券的风险收益怎样的相关内容,希望对大家有所帮助。

不同种类债券的风险收益是怎样的?说起债券,大多数人想到的是在商业银行柜台购买的国债。实际上,我们普通投资者还通过证券公司股票账户,实现交易所债券的自助买卖。

债券是什么?

债券(Bond)是一种金融契约,是政府、金融机构、工商企业等依照法定程序直接向社会发行,同时承诺按一定利率支付利息并按约定条件偿还本金的债权债务凭证。债券的本质是债的证明书,具有法律效力。

债券投资者与发行人之间是一种债权债务关系:发行人即债务人,投资者(购买者)即债权人。

债券都有哪些种类?

按照发行主体,国内的债券可以分为:国债、地方债、金融债、企业债(城投债)、公司债(有限责任公司和股份有限公司等)。

两个特殊常见的债券种类:

*城投债:就是资金主要投到城市的债券。又称“准市政债”,属于企业债但是又具有政府债的性质。这是因为其发行主体为地方投融资平台,由与政府关系密切的企业组成,承担了地方政府的相关职能并能享受优惠。

*可转债:就是可以转换的债券。一般是转换成股票。如果预期公司股价未来股价上升,你可以将你的可转债转换成股票,分享企业受益。如果预期是下降的,你还是可以持有你的可转债,拿固定收益。

债券可以在哪里买?

个人投资者可以通过证券公司股票账户,即可实现交易所债券的自助买卖。而国债、金融债这些也可以通过网银购买。

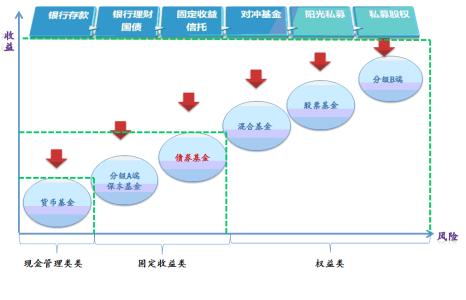

各种债券的风险和收益是怎样的?

风险和收益成正比,风险、收益由大到小排列为:

国债<金融债<城投债<企业债/公司债<可转债

其中,国债、地方政府债等具有国家信用担保,收益相对较低,只有5%左右;其他的公司债或企业债等,因信用状况各不相同,因而存在较明显的价格波动。

什么时候可以投资债券?

在任何时候都可以投资债券。只不过如果经济形势向好的时候,可能股票的收益会更大。但如果是风险厌恶型的投资者,又或者判断未来经济形势不佳的话,投资债券是更加稳妥的选择。债券最大的优势就是有“还本付息承诺”以及“明确的期限”,在你买入债券的那一刻,其实就已经可以算出到期后你到底能获得多少利息收益,这是股票和基金都不具备的,非常适合稳健型的投资者。

在股票软件里找到了大量的债券,该如何筛选?

投资债券与投资股票不同,对价格走势、技术指标等都较为淡化。

投资者只要关注“企业的偿付能力”就可以了。

(1)债券评级

普通投资者选取一些自己了解的大企业发行的债券,在“债券详情”中的债券评级,也可以帮助你对这只债券有一个大概的了解。评级越高,这只债的风险越小。当然风险和收益是成正比的。根据规定,只有债券评级和主体评级都是AA或以上的债券,才有质押回购的资格,因此可以将AA评级视作一个评判标准。看到有B的,那就是垃圾债了,风险最大。

(2)看抵押/质押/担保

有抵押/质押/ 担保等增信措施的债券,安全性更高。但是要注意增信措施的水分,比如两个发债方互相担保,或抵押物(如土地)高估。

(3)看偿债指标

如果你是财经专业,或者略懂一些财务知识,也可以通过分析财务报表,了解发行这只债券的公司的偿付能力。

两个重要指标值得关注:

流动比率

公式:流动比率=流动资产/流动负债

判定:1.5,越大越好

流动资产主要包括但不限于存货、应收账款、现金。

资产负债率

公式:资产负债率=总负债/总资产

判定:50%,越小越好

从债券的风险属性来看,本身的风险还是可控的,因此我们也无需严格的按照判定指标走

债券收益如何计算?

债券收益要看以下4个要素

1)债券票面利率。票面利率越高,债券收益越大,反之则越小。形成利率差的主要原因是基准利率水平、残存期限、发行者的信用度和市场流通性等。

2)债券的市场价格。债券购买价格越低,卖出价格越高,投资者所得差益额越大,其收益就越大;

3)利益支付频率。在债券有效期内,利息支付频率越高,债券复利收益就越大,反之则越小;

4)债券的持有期限。在其他条件下一定的情况下,投资者持有债券的期限越长,收益越大,反之则越小。

债券计算公式是什么?

债券收益其实就是到期收益率(YTM)

=【卖出收回资金(或者回售/到期收回资金)+获得的利息-买入资金】÷买入资金×100%。

注意:贴现债券或零息债券,是没有利息的。

投资债基和投资债券有何不同?

债券型基金又可分为纯债券型基金与偏债