成本管理会计是新形势下管理会计和成本会计结合的新领域,其中风险成本管理会计又是其领域中的一个研究难点,本文有浅入深,从一个新的视角出发,对风险成本管理会计的研究认识进行一个新的探索。以下是小编今天为大家精心准备的:建筑企业会计成本管理问题与对策探讨相关论文。内容仅供参考,欢迎阅读!

建筑企业会计成本管理问题与对策探讨全文如下:一、引言建筑企业自身发展的过程中,如何提高管理水平,更好的应对激烈的建筑市场竞争成为了决定于企业存亡的关键问题。建筑企业的成本管理工作,决定了其成败控制水平,决定了其经济效益获取能力,并且也是决定企业能否长效发展的关键。对于建筑企业来说,要想完成成本定价,就必须将会计成本作为定价的重要基础,并对于经济活动进行计量。下文对于现阶段建筑企业会计成本管理问题进行了分析,并且提出了相应的解决建筑企业会计成本管理问题的对策,以期为广大同行提供参考经验,促进我国建筑行业的良性发展。

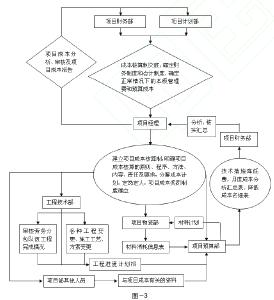

二、现阶段建筑企业会计成本管理问题(一)成本核算方式不够完善

现阶段,我国建筑企业会计成本管理中存在的一个根本问题就是,其成本核算方式不够科学和客观,不能真正的对于建筑企业的会计成本进行体现。在我国经济发展过程中,建筑企业是其中重要的载体。在建筑企业单位中,部分较小规模的建筑企业,其自身管理能力十分有限,并且相关管理制度不够完善和先进,在针对于内部会计成本管理的过程中,仅仅采用简单的均摊成本核算,对于企业的会计成本进行核算。在生产产品时,通过对于原材料、废弃品、半成品、次品等进行出售,获得收益。由于这种成本核算方式,并没有将其中其他环节的收益进行计算,缺乏全面性,造成会计核算信息不够真实、准确,不能对于企业的实际成本情况进行反应。

(二)成本管理机制需要进一步完善

成本管理机制是开展成本管理工作的重要依据,也是执行相关工作的有效前提。由于很多企业自身成本管理机制不够完善,从而造成了开展项目管理的过程中,成本的浪费,降低了企业的经济效益。很多施工企业单位在成本核算机制的制定上,不能将其成本管理工作与项目管理工作相结合,对市场形势的变化缺乏积极的相应,成本核算工作不够系统化、科学化,进而造成了项目开展过程中人力、物力、财力的浪费。

(三)管理意识不够先进

大量的实践调查经验表明,很多施工单位的管理者缺乏先进的会计成本管理意识,并且将成本管理认为是财会人员的工作职责,其他部门缺乏足够的参与。相关管理者在缺乏足够的专业知识的前提下,参与到企业会计成本管理当中,存在着“外行人管内行人”的现象,不利于企业的产品定价的合理化。很多财务管理人员对于相关会计成本管理能力也存在着缺失,难以真正的落实到会计成本管理工作当中,缺乏足够的成本控制责任理念。

建筑企业会计成本管理问题与对策探讨论文三、解决建筑企业会计成本管理问题的对策(一)重视会计成本管理

提高会计成本管理水平,首先要提高对于会计成本管理工作的认识,重视会计成本管理工作,将会计成本管理工作作为内部项目管理工作中的重点。联系实际工程实际,制定合理的成本管理职责,并且进行落实,明确内部成本管理目标,为后续成本管理工作奠定良好的基础。与此同时,管理者还要对于成本管理工作中的不完善的地方进行针对性的改进,保证后续成本管理工作具有良好的执行依据。

(二)提高合同管理水平

现阶段企业的定价方式主要是采用工程量清单计价方式,并且严格遵循相关合同的规定。在进行工程初期管理的过程中,要对于合同进行重视,提高合同管理水平。合同是工程项目执行的重要依据,在开展成本控制工作中,要严格执行合同规定的内容,对出现的变更进行严格的审查,保证施工进度、施工质量和施工成本得到有效的控制。

(三)加强相关费用管理与核算

工程项目施工的过程中,相关费用项目较多,会计成本管理工作压力较大。首先,对于人工材料成本管理上,管理者要提高重视,并且在保证员工福利待遇的基础上,为企业提高更多的利润空间。管理者要不断提高项目管理队伍的综合素质,加强日常培训工作,提高整体施工队伍的施工技术水平,提高劳动生产水平,并且合理优化配置相关资源,节约人力物力成本。其次,管理者要对于相关管理费用进行控制。

管理费用也是工程项目中的重要成本费用,包括了直接费用和间接费用。如果对于管理费用控制水平不足,就会造成了管理过程中出现疏漏,造成成本费用过高。针对于这种问题,企业管理者要努力营造 节约成本的氛围,提高广大员工的成本意识,实现会计成本管理工作的全员参与。最后,要加强融资和应收账款的管理。建筑工程是资金密集型项目,资金风险是其中重要的风险之一。企业管理者要通过有效的会计成本管理手段,对于融资和应收账款风险进行有效的应对,制定相应的风险防范计划,保证企业的经济活动正常、有序的进行。

四、结束语综上所述,加强会计成本管理水平,是提高企业利润获取能力,控制成本的有效手段,也是保证企业盈利能力的重要前提。企业管理者必须对于会计成本管理工作予以高度的重视,并且采用有效的管理对策对于现存问题进行改进,提高企业生存和发展能力。