在回答客户咨询和处理一些贷款纠纷时,经常会遇到这种理由引起的房地产按揭贷款,私人贷款之间的当事人是否可以约定,如何签订合同和抵押权,这是关系到当事人的切身利益。

甲方因为乙方去国外,但没有多少费用,乙贷款30万元,利息根据银行利率计算,在同一时期内,同意在两年内偿还贷款本金和利息,并提供自己的财产做抵押贷款,同意如果不偿还债务,房屋归甲方。两年后到期未能偿还贷款,要求偿还本金和利息的贷款或把房转让给甲。

这是一个经典的贷款纠纷案例,在日常生活中,当事人一方与乙方达成协议的真正含义是当事人所说的,但协议内容的抵押、形式和实质要件都是违反法律规定的。中华人民共和国担保法(以下简称“证券法”)41条规定:“对本法42条规定的财产抵押的,为当事人,应当办理抵押登记,自登记之日起抵押合同的影响。”42条房地产抵押对抵押登记的房地产,和“安全法”40条规定:“订立抵押合同时,抵押权人和抵押人在合同中不得约定在债务履行期满未偿还抵押人,债权人为抵押物的转让股权。如果约定的还款时间不履行还款义务,这一次的抵押贷款不直接抵押权的。对《担保法》53条规定:“抵押权人未受清偿的债务到期,而抵押人抵押物折价或拍卖标的为,从抵押物价格补偿出售所得款项;协议的,抵押权人可以向人民法院提起诉讼。

上述所说我们可以看出,后用以偿还债务的是价格而不是房屋本身,这种情况下,双方当事人的按揭房屋约定不合法,因此,乙方要求房屋抵押权转让给自己的名称不能得到支持。

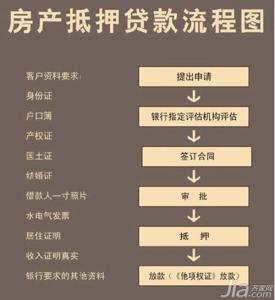

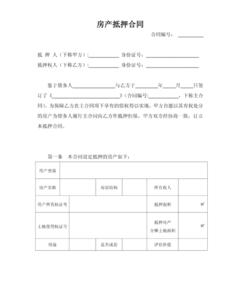

如何对传统的抵押贷款,看似简单的问题,但也有很多法律知识,在这个时候,双方,正确的做法是对物业管理部门的房地产抵押登记,在形式上符合法律和法规。在民间借贷,借贷双方的人做得更多,不知道怎么办。首先,双方签署了“贷款合同”,以明确双方的贷款,数额和还款期限,也签署了“私人抵押贷款合同”,合同的副本是好的律师完成,条款更全面和严格。在借款人、抵押人和抵押权人三共同向房地产交易部门办理抵押登记。