虽然现在各地都在强调去库存,但是房价并没有大幅度的下降。相对于新房来说,二手房的价位更低一些。还是有很多人选择按揭贷款买二手房。那么购房者一定要熟悉二手房买卖按揭贷款流程。

二手房按揭贷款因素

一、注意二手房房龄

银行对二手房的房龄有比较严格的规定,若房龄过老,那么贷款申请很可能会被银行拒绝。有的银行要求二手房房龄和贷款时间加起来不能超过30年,有的直接规定二手房房龄不能超过15年,总之,购房者在选房时一定要考虑房龄的问题,以免贷款受影响。

二、利率选择因人而异

收入稳定并且月收入很高的人群,可以考虑选择固定利率,因为未来可以不受加息的影响。但如果是工作稳定但收入不高的阶层,如老师、大学教授、公务员等,则建议选择浮动利息,因为他们在银行贷款客户中属于客户,可以享受优惠利率,所以浮动利率比较优惠。

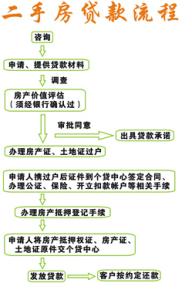

二手房买卖按揭贷款流程

第一步、卖方向银行提出申请。

第二步、经银行审查同意的,由银行、卖方和买方签订协议,银行同意卖方转让住房,卖方承诺将售房款优先用于偿还银行贷款并授权银行从其在银行开立的账户上直接扣收尚未偿还的贷款本息,买方承诺交易时将房款划入卖方在银行开立的账户上。

第三步、卖方和买方签订住房转让合同。

第四步、买方向银行提出新的贷款申请,贷款额可以为卖方剩余贷款余额,也可以按照下列公式计算:贷款额=所购住房市场价格×二手房贷款成数。

第五步、银行经审批同意后,与买方签订新的借款合同和抵押合同,出具同意贷款的承诺函。

第六步、卖方与买方办理产权过户手续。

第七步、银行与卖方到房地产管理部门办理注销抵押登记手续,同时与买方申办新的抵押登记手续。

第八步、银行对买方发放贷款,根据买方的授权,将贷款划到卖方开立的账户上,然后根据卖方的授权,从账户上直接扣收卖方尚未偿还的贷款本息,终止原借款合同。

学习了按揭贷款的三大因素以后,在买卖二手房的时候,就能够轻车熟路了。贷款买二手房需要注意的事项比较多。熟悉了二手房买卖按揭贷款流程,在办理各种手续的时候,才能避免吃亏上当。