对于公司的财务管理制度是否有什么标准,下面跟着小编一起来探讨标准的公司财务管理制度。

标准财务管理制度:总则

第一条 为加强财务管理,规范财务工作,促进公司经营业务的发展,提高公司经济效益,根据国家有关财务管理法规制度和公司章程有关规定,结合公司实际情况,特制定本制度。

第二条 公司会计核算遵循权责发生制原则。

第三条 财务管理的基本任务和方法:

(一)筹集资金和有效使用资金,监督资金正常运行,维护资金安全,努力提高公司经济效益。

(二)做好财务管理基础工作,建立健全财务管理制度,认真做好财务收支的计划、控制、核算、分析和考核工作。

(三)加强财务核算的管理,以提高会计资讯的及时性和准确性。

(四)监督公司财产的购建、保管和使用,配合综合管理部定期进行财产清查。

(五)按期编制各类会计报表和财务说明书,做好分析、考核工作。

第四条 财务管理是公司经营管理的一个重要方面,公司财务管理中心对财务管理工作负有组织、实施、检查的责任,财会人员要认真执行《会计法》,坚决按财务制度办事,并严守公司秘密。

标准财务管理制度:财务管理的基础工作

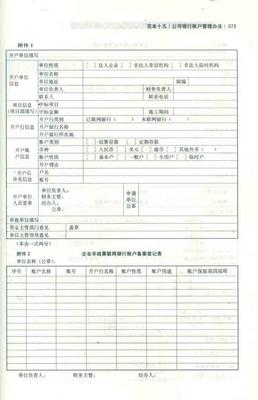

第五条 加强原始凭证管理,做到制度化、规范化。原始凭证是公司发生的每项经营活动不可缺少的书面证明,是会计记录的主要依据。

第六条 公司应根据审核无误的原始凭证编制记帐凭证。记帐凭证的内容必须具备:填制凭证的日期、凭证编号、经济业务摘要、会计科目、金额、所附原始凭证张数、填制凭证人员,复核人员、会计主管人员签名或盖章。收款和付款记帐凭证还应当由出纳人员签名或盖章。

第七条 健全会计核算,按照国家统一会计制度的规定和会计业务的需要设置会计帐簿。会计核算应以实际发生的经济业务为依据,按照规定的会计处理方法进行,保证会计指标的口径一致,相互可比和会计处理方法前後相一致。

第八条 做好会计审核工作,经办财会人员应认真审核每项业务的合法性、真实性、手续完整性和资料的准确性。编制会计凭证、报表时应经专人复核,重大事项应由财务负责人复核。

第九条 会计人员根据不同的帐务内容采用定期对会计帐簿记录的有关数位与库存实物、货币资金、有价证券、往来单位或个人等进行相互核对,保证帐证相符、帐实相符、帐表相符。

第十条 建立会计档案,包括对会计凭证、会计帐簿、会计报表和其他会计资料都应建立档案,妥善保管。按《会计档案管理办法》的规定进行保管和销毁。

第十一条 会计人员因工作变动或离职,必须将本人所经管的会计工作全部移交给接替人员。会计人员办理交接手续,必须有监交人负责监交,交接人员及监交人员应分别在交接清单上签字後,移交人员方可调离或离职。

标准财务管理制度:资本金和负债管理

第十二条 资本金是公司经营的核心资本,必须加强资本金管理。公司筹集的资本金必须聘请中国注册会计师验资,根据验资报告向投资者开具出资证明,并据此入帐。

第十三条 经公司董事会提议,股东会批准,可以按章程规定增加资本。财务部门应及时调整实收资本。

第十四条 公司股东之间可相互转让其全部或部分出资,股东应按公司章程规定,向股东以外的人转让出资和购买其他股东转让的出资。财务部门应据实调整。

第十五条 公司以负债形式筹集资金,须努力降低筹资成本,同时应按月计提利息支出,并计入成本。

第十六条 加强应付帐款和其他应付款的管理,及时核对馀额,保证负债的真实性和准确性。凡一年以上应付而未付的款项应查找原因,对确实无法付出的应付款项报公司总经理批准後处理。

第十七条 公司对外担保业务,按公司规定的审批程式报批後,由财务管理中心登记後才能正式对外签发,财务管理中心据此纳入公司或有负债管理,在担保期满後及时督促有关业务部门撤销担保。

标准财务管理制度:流动资产管理