长期以来,我国企业内部控制建设存在着重业务层面内控,轻公司层面内部控制;重控制措施运用,轻控制机制构建的倾向。

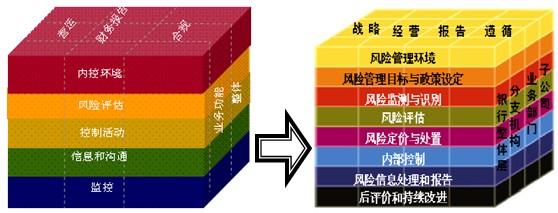

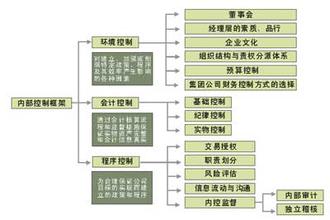

内部控制包括公司层面的内部控制和业务层面的内部控制。公司层面内部控制包括董事会、监事会、经理层之间明确的权限划分和职责定位。

对于2004年中航油(新加坡)公司航油期货巨亏55亿美元,最近中信泰富外币合约巨亏155亿港元这两个事件,事实上公司治理层面内部控制缺陷是重要原因。长期以来,我国许多企业虽然具体业务的控制流程优化程度较高,但公司层面内控存在严重缺陷,影响了内控整体效果。

例如,不相容制度分离控制要求企业经济事项的决策、执行和监督相分离,董事会依法行使企业的经营决策权,经理层主持企业的生产经营管理工作,但现实中存在着董事会对经理层实质性控制力较弱的现象;而在监督体系中,监事会、审计委员会往往各自为政,没有形成有效的监督合力。

中国公司治理机制有其特殊性(如中国的国有企业有党委而西方国家没有、中国企业有监事会而英美国家没有)因此在公司层面内部控制方面,我国从发达国家可借鉴的经验较少,更需要创新精神和务实态度。笔者认 为应注意做好以下几项工作:正确处理党委与董事会的关系对国有企业而言,党管干部的原则和党的监督保障职能必须得到充分发挥,而公司法赋予董事会任命经理层的权利和生产经营决策权。因此在公司层面内部控制构建中,应明确规定凡同时属于董事会和党委管理权限的事项,应经党委审议通过后,再按有关的控制程序提交董事会决策。

董事会决策支持系统构建尽管董事会拥有生产经营决策权,但实际上企业生产经营中的提案许多是由经理层提出后由董事会决策通过的。经理层处于生产经营的一线,董事会成员中有一部分并非执行董事,而是独立董事或外部董事,这类董事来自于不同的行业,并且不参与企业的日常经营活动。董事会与经理层存在着行业知识和信息不对称,无论是批准还是否决经理层的提案都缺乏充分的知识和信息支持,因此企业必须重视董事会决策支持系统的构建。

第一,除根据相关规定建立提名委员会、薪酬与考核委员会、审计委员会外,企业还应根据自身特点建立起相应的专业委员会,为董事会科学决策提供依据。例如,为保证投资项目符合企业的发展战略,企业可以建立战略委员会。高科技企业可以设立科学技术委员会;市场竞争激烈的产业可以设置市场营销委员会。

同时,企业可以通过决策控制流程设计保证决策程序的科学性。例如对于经理层提交的投资项目,首先应由战略委员会进行项目与企业战略拟合度论证;科学技术委员会和市场营销委员会分别进行技术先进性和市场适用性论证,审计委员会对可行性报告中的财务数据进行验证。只有这些委员会均通过此项目的可行性分析,才可提交董事会表决。只有这样,才能强化董事会对经理层的控制,保证决策的科学性。另外,董事长为外部董事的情况下,可以考虑建立执行委员会以保证董事会决议的切实贯彻实施。

第二,建立有效的信息沟通渠道,确保决策控制系统发挥应有作用。通过制度规范信息传递,做到企业信息对董事会,尤其是外部董事的充分公开,保证外部董事享有与其他非外部董事同等的知情权,外部董事有权从经理层及其他部门直接获取决策与控制所需的充分信息;注重董事会会前与外部董事的沟通,例如专题汇报或专题实地调研,提高董事会会议质量与决策效率。

再造监事会、审计委员会、审计部三者关系与英美国家相比,我国的公司除审计委员会和审计部外还有监事会。但由于三者各自为政,无法形成强有力的监督合力。在监事会与审计委员会的关系上,要明确两者间的业务沟通与业务指导;在审计委员会与审计部的关系上,应借鉴英美国家公司的作法,改变我国大部分公司审计部只对经理层负责的作法,采用审计部双重负责制。审计部同时对经理层和审计委员会负责,内部审计与鉴证报告同时提交给经理层和审计委员会,但涉及到经理层自身问题的报告只提交给审计委员会。整合监督体系使之形成合力才能对内部控制运行情况实施实时监控,纠正内控制度执行中的偏差,实现内部控制系统在企业各层次、各业务单元的有效运行。