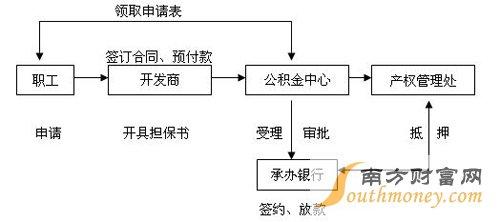

在北京这样寸土寸金的地方,买房能用公积金当然是尽量用公积金贷款。但是因为公积金贷款利率很,国家对这一优惠政策也是有限制的,并不是想贷多久就贷多久,也不是想贷多少贷多少。

上期回顾:《北京买房实用指南⑷:40年和70年产权的区别》

要说公积金贷款的年限和额度,跟贷款人年龄、婚姻情况、公积金月缴存额及房龄等都有关系,计算起来十分复杂,很多用公积金买过房的朋友也未必能讲清楚。

就是这么个难题,今天购房指南还是想给大家好好整理一下。

先说一下贷款额度的规定和计算方法。

通常情况下,北京住房公积金贷款单笔高额度为80万元。住房公积金在保证缴存职工提取的前提下,优先满足购买首套自住住房的贷款需求。

从2015年1月1日起,借款申请人购买政策性住房或套型建筑面积在90平方米(含)以下的首套自住住房,贷款高额度调整为120万元,购买套型建筑面积在90平方米以上非政策性住房或第二套住房的,贷款高额度仍为80万元。

公积金贷款额度计算公式

再说一下影响公积金贷款年限的几个问题。

一是贷款人年龄如何影响贷款年限?

在北京:

市属公积金的贷款年限=70-夫妻双方年龄较大的一方;

国管公积金的贷款年限=69-夫妻双方年龄较大的一方。

同时,根据北京住房公积金贷款办法中,第三章第九条对贷款年限进行了约定,长不得超过30年。

二是二手房房龄如何影响贷款年限?

如果二手房是砖混(混合)结构,那么贷款年限=47-房龄;

如果二手房是钢混(混合)结构,那么贷款年限=57-房龄。

其中,砖混结构指砖墙或砖柱、钢筋混凝土楼板和屋顶承重构件作为主要承重结构的建筑,这是目前在住宅建设中建造量大、采用普遍的结构类型。

而钢混结构则是主要承重构件包括梁、板、柱全部采用钢筋混凝土结构,此类结构类型主要用于大型公共建筑、工业建筑和高层住宅。其中钢筋混凝土结构常见的两种钢结构形式是剪力墙结构和框架结构。

三是公积金月缴存额如何影响贷款年限?

到了这个问题麻烦的地方了,根据月缴存额的不同,可以将贷款人分为两部分,月缴存额未达到上限的朋友和月缴存额已达到上限的朋友。

贷款人的月缴存额未达到上限的情况。

这种情况是指贷款人单身,月缴存额低于2551(若已婚则是低于2551的两倍)。其要求是贷款人的月还款额,不能低于个人公积金月缴存额2倍。

没看明白?!没关系,我们举个例子:

39岁的小明和38岁的小丽已婚,缴存都在市属(开户一年且连续缴存12个月),家庭名下没有房产,想申请市属公积金贷款,购买一套1993年建成的钢混结构住房。夫妻双方个人缴存额之和是2027元,要贷款80万。

那么贷款年限如何计算呢?

按年龄来算:70-39=31;

按房龄来算:57-(2016-1993)=34;

另外,根据要求贷款买房多能贷30年。

根据贷款80万,贷30年,得出其月均还款额为3592元,但是夫妻公积金账户的缴存金额共4054元。因为4054元>3592元,所以还款额度不能低于4054元,需要缩短贷款年限,4054÷80=50.68元,根据下面的这个利率表,得知长贷款年限为23年。

那月缴存额已达到上限又要怎么算呢?

贷款人的月缴存额达到上限,是指贷款人单身,月缴存额为2551元(已婚缴存额为2551的两倍)。这一类人毫无疑问是高收入人群了。

根据北京住房公积金管理《关于实行住房公积金个人贷款差别化政策》,借款申请人人均月收入超过北京市职工月平均工资3倍(含)以上的(即为7086×3=21258元),其月还款额原则上应不低于其月收入的50%。

举个例子:

小张和配偶小王各自月缴存公积金2551元,现在他们申请公积金贷款买自己第一套商品房,房屋评估值为300万,那他们多能贷多少钱?长贷多少年呢?

根据2016年7月1日的新政,如果缴存个人单身达到缴存上限2551元,80万只能贷7年,120万只能贷款11年;已婚达到缴存上限5102元的,80万只能贷款3年,120万只能贷款5年。

所以小张和配偶小王高能贷120万,但是只能贷5年。

太复杂了!连小编自己都被绕晕了,有没有更简单的办法呢?

当然有啦!你可以登陆北京住房公积金网(http://www.bjgjj.gov.cn/#),下拉在便民工具中找到常用计算器,其中就有公积金贷款计算器。

具体步骤如图所示:

当然你也可以点这里直接进入公积金贷款计算器(http://www.bjgjj.gov.cn/wsyw/jsq/cygj.htm),这么简单,相信你肯定能瞬间get到了。