生老病死总是人挥之不去常态,柴米油盐就是人的生活。房子就是人的代谢产物,房屋遗产总是在家离子散是不可避免的矛盾。房屋遗产公证从一方面更具有代表性和说服力。许多人都可能第一次面对房屋遗产公证这个东西。下面的一些说辞或许对你有帮助。

房产继承分两种:遗嘱和法定继承。

房产继承材料:

1、死亡证明;

2、房屋的产权证明以及其他证明或凭证;

3、户口簿以及可以证明被继承人与法定继承人的相互之间的关系的证明;

4、继承人的身份证或身份证明;有遗嘱的继承权公证还要提交资料:被继承人立的遗嘱(该遗嘱必须是已公证过的遗嘱,其他形式的遗嘱由于无法认定其真实性,因此暂不予采纳)。

办理房屋过户登记,申请人是继承人或者受遗赠人。 申请人应当向登记机构提交下列文件: 房地产登记说明书(原件)、身份证明(复印件)、房地产权证书(原件)、 继承权公证文书或者遗嘱公证书和接受遗赠公证书(原件)\ 契税完税凭证(原件)。

遗赠和法定继承、遗嘱继承不同,需要支付税收。 房地产继承过户所需的费用 办理房地产继承过户有一些费用发生,主要是房地产继承权公证费用、房屋估价费用及房地产过户的税费: 1、继承权公证费用;继承权公证费按照继承人所继承的房地产的评估价的2%来收取,低不低于200 元。

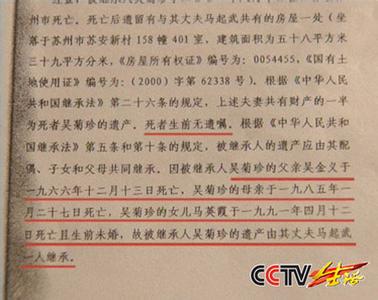

遗嘱继承是我国继承法规定的种类之一,对于继承房屋是否征税,国家税务总局在给河北省财政厅下发的《关于继承土地、房屋权属有关契税问题的批复》(国税函[2004]1036号)中明确:

一、对于《中华人民共和国继承法》规定的法定继承人(包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母)继承土地、房屋权属,不征契税。

二、按照《中华人民共和国继承法》规定,非法定继承人根据遗嘱承受死者生前的土地、房屋权属,属于赠与行为,应征收契税。”

由此规定可以看出,对于继承房屋是否征收契税需要视法定继承和遗嘱继承两种情况分别予以确定。