经常看到有人说:为什么要按揭呀!多存几年钱一次性买了多好, 按揭要付那么多利息!不过不知道有多少人在拿到银行给的储蓄利息的时候用怜悯的眼光看着银行。可怜的银行,白白扔了钱?恐怕没有吧?

1. 很多人在计算收益的时候喜欢忽略一个重要因素:时间。我在电视上看到一个老太太,炒了10年股,现在的账户上没赔也没赚。其实她当然是赔了,不仅赔在10年以来的通货膨胀上,也赔在了时间价值上;炒股的钱,她拿来做保守的定期储蓄,也会有可观的收益。

2. 时间就是金钱。你的钱给银行,银行要付钱。同样,银行给你钱,你也要付钱。这个钱不是白白给的,换来的是时间,宝贵的时间。如果是买房,那么换来的除了时间还有空间。

3. 如果资金充裕,而且没有其他的计划,那么一次性付款当然是购买房子的理想状态。但是大多数人没有这个能力。有些人是在一次性付款买小房子vs按揭买大房子时间徘徊,有些则根本还在发愁首付从何而来。在这种情况下,按揭显然是帮助我们实现梦想的好手段。

总结起来,按揭的好处如下: 帮助买到真正合适的房子,在合适的机会买到房子。

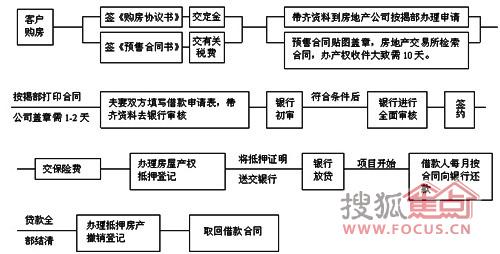

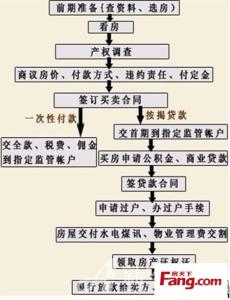

那按揭买房的流程有哪些?

一、确定房产。购房者在选择房产前,应该着重考虑下按揭服务,进一步了解开发商与哪家银行合作,是否已经得到银行的支持,以保证日后的按揭流程能够顺利办好。

二、提交按揭贷款申请。当你确认自己选择的房产得到银行按揭支持后,购房者应该向银行了解按揭服务,将资料准备齐全,然后再填写按揭贷款申请书。

三、银行审核。当银行受理贷款人贷款申请后,要对贷款人进行资格审查,以此来确定贷款人是否符合规定条件。

四、签定购房合同以及楼宇按揭合同。银行收到按揭贷款申请书和相关资料,经审查确认贷款人符合按揭贷款条件后,发给购房者同意贷款通知或按揭贷款承诺书。购房者就可以与房产经销商签订购房合同。

购房者签定购房合同,缴纳好房产凭证后,持银行规定的有关材料与房地产开发商和银行签订《楼宇按揭抵押贷款合同》,明确按揭贷款数额、年期、利率、还款方式及其他权利义务。

以上的关于按揭买房的流程及事项希望能给你有所帮助。