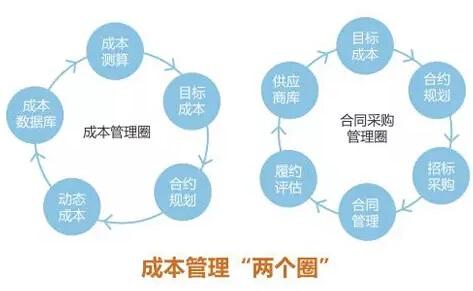

六种常规的成本管理手段

归纳起来,目前企业运用比较广泛的成本管理手段有以下六种:

·基本经验的成本管理方法

·基于历史数据的成本控制方法

·基于预算的目标成本控制方法

·基于标杆的目标成本控制方法

·基于市场需求的目标成本控制方法

·基于价值分析的成本降低方法

老实说,企业如果综合采用了这六种成本管理手段,并且运用的比较娴熟,其成本是可以有较大程度降低。问题是,我所了解的许多企业的成本管理人员,并不了解有这么多的可供选择的成本管理方法,他们所使用的方法通常只是其中的一两种。极少数的企业虽然并用了这六种手法,或采取了其中主要几种方法,但由于受多方面的实施环境的影响和制约,他们使用的并不专业和得心应手,因而其应有的效果被大大地打了折扣。以下我简要的介绍这六种方法.

◎基于经验的成本管理方法

这是一种最为基础的和较低级别的,但是应用最为普遍,在一定的条件下效果也是十分好的一种成本控制法。大多数企业的成本管理都是由此开始的,而其他每一种成本控制方法的最底层部分其实都是由此构成的。

它是管理者借助过去的经验来现实对管理对象进行控制,从而追求较高的质量、效率和避免或减少浪费的过程。比如说,经验告诉我们,在采购的过程中,“货比三家、反复招标、尽量杀价”,可以降低采购成本,于是管理者就要求他们的下属在采购时“货比三家、反复招标、尽量杀价”。又比如,经验告诫我们,对外采购的过程中,如果缺少必要的监督机制,有的采购人员就可能产生自私行为,从而导致企业损失,于是大量的企业常常不惜牺牲效率和成本设置“关卡”来防止采购人员的自私行为。还比如,人们注意到只要对员工盯紧一点,员工的工作效率就会得到相应的提高,于是企业普遍十分强调对员工行为的监督。

毫无疑问,基于经验的成本管理方法有时是最有效用的提高效率、保证质量和控制成本的措施。一个从最基层销售员干起,一直干到营销副总经理职务的管理者,他所管理的销售人员,一般较少有机会犯直接蓄意损害企业利益的错误。然而,经验有时是也是不可靠的。一位企业总经理过去管理文化层次较低的工作人员的经验告诉他,加强对犯错员工的处罚可能减少员工犯错,从而减少或避免企业的损失,然而如果他现在管理的工作人员文化层次较高,且都是独生子女一代,那么他的这一经验可能不但不管用,甚至走向反面。

基于经验的成本管理法有时并不管用,一般出于两点原因:一是,经验带有严重的个人色彩,当变化的环境问题超过经验的范围时,经验可能失去效用。二是,经验往往是“就事论事”的,不是系统思维的结果,因此经验在实用过程中可能出现系统性消极后果,即对具体的对象而言它们有助于控制甚至降低成本,但就总体而言它们则可能无助于控制成本,甚至造成系统性成本上升,此外,实施经验化的成本管理,可能在未来留下历史的阴影。

◎基于历史数据的成本控制方法

绝大多数企业都有意识或无意识地、全面地或部分地采取了这种成本控制办法。其基本原理是,根据历史上已经发生的成本,取其平均值或最低值(管理者通常会要求以最低值)作为当前阶段或下一阶段的最高成本控制标准。比如,过去三年或三个月,某种食品原料的平均或最低采购价格是每公斤8.13元,企业的有关部门或个人就将这个8.13元确定为当前或未来一个时期同等级原料的最高采购限价来予以控制。采用这种方法最普遍的是那些工程建设类企业和及制造业中的企业。

这种方法的一个假设的前提是,物价通常是在保持相对稳定中不断走低的。因此之故,使用这种方法的一个不足之处在于,当物价出现周期性上升,而企业的机制不够灵活或反应缓慢时,过分强调历史最低价,可能错过最佳交易时机或造成采购品质量下降或数量短缺。某些领域(续致信网上一页内容)的产品质量越来越不如最初,在一定程度上与企业不断追求低于历史最低价采购是有关系的。此外,当物价下跌幅度超过企业预期,而企业的机制不够灵活,或有关人员的责任心不强或存在私心,或反应缓慢时,强调基于历史的最低价可能使企业在短期内蒙受损失。

基于历史数据的成本控制方法,也是下一种成本控制方法的基础内容。

◎其于预算的目标成本控制方法

在国内企业中间,采取严格的预算管理的企业并不多见。尽管一些企业管理者从各种渠道了解到实行预算管理的种种好处,因而每到年底,他们总会要求财务部门,或者是销售部门,或者是“总经办”这样的部门去为来年做一份预算。然而,由于大家都对怎样做预算一知半解,企业平时又没有积累起做预算所需要的各种数据,以及做预算所需要相应的组织环境,加上时间十分紧迫(通常他们会要求有关人员在1-7天内完成)和其它一些原因,他们做出的预算,其实只是做预算者在揣摸领导意图后拿出的一个来年的花钱的计划。而且做这个计划的人通常明明知道这个花钱计划只是做一做,满足老板当前的要求而已。在大多数企业中,很少有人认为预算会是有用的,不是指预算从理论上讲无用,而是在他们的企业没有用。

人们普遍确信的是,“计划没有变化快”。“计划没有变化快”,这是句话可以作多样理解的话。一种理解是,老板自己不会按照他要求做出的预算执行,预算做得再好也没有用。一种理解是,我们的企业根本就做不出切实可行、行之有效的预算。还有一种理解是,人际关系太复杂、当家的人太多,即便老板要坚持按预算办事,也不定那一天就有一人物把他破坏了。可能还有一种解释是,环境因素变化太快,企业发展的变数太多,根本就无法预测两三个月以后的事,所以预算做不出来,做了也一定会不实用。

但是,国外成功企业的经验显示,预算管理是有效的成本控制方法。所谓预算,通俗的讲就是,事前确定好明天花多少钱?哪里花钱?谁来花钱?怎么花钱?谁来控制花钱?要回答这些问题,不仅需要对全盘有把握,而且知道资金从哪里带来(并保证能得到这笔资金),以及知道各种需要购进的东西的未来价格走势。因为是按计划来花钱,自然就不会乱花钱、花冤枉钱。为什么说按事前的计划花钱就不会花冤枉钱呢?因为计划通常是事前经过在各部门的共同参与下,反复讨论协商出来的。

当然,正如世界上没有绝对好的东西一样。基于预算的目标成本控制方法。也并非百分之百好用,因为总有一些事情是无法预计的。但这不能否定预算管理的无效,预算一旦执行以后,也不是铁板一块,必要的时候是可以作适当调整的。最重要的是,有预算管理一定会比没有预算管理好。

◎基于标杆的目标成本控制方法

所谓标杆,就是样板,就是别人在某些方面做得比自己好,所以要以别人为楷模来做,甚至比别人做得还要好,或说别人做到了那样的效果,所以我也要求自己达到甚至超过那样的效果。

这里的“别人”有三层意思:

其一,它可以是别的企业。当一个企业在某些方面做到某种较好程度时,通常就会有一批企业起而效仿它,比如A汽车制造厂由于采用某种新的工艺,促其每台车的生产成本降低了1%,因此众多的汽车生产企业也纷纷采取这种工艺。又比如,某企业的人均贡献率达到了某种水平,于是一家企业开始研究它是如何达到那个水平的,当这家企业确信自己找到答案时,它便以那家企业为目标,采取措施(不一定跟那个企业的做法一模一样)试图取得同样的人均贡献率,甚至更高的人均贡献率。以其他企业为标杆,其学习途径主要有三个:一是,通过一定的媒介(电视、报纸、期刊、书籍、网络、管理顾问)知道某个企业在某一方面或几个方面做得比自己好,因而决意学习它。二是,到那家企业参观学习或由那家企业的人员当面介绍,因而决意学习它。三是,在那家企业工作过的人员带来了那家企业的经验,在本企业推广它。