2016年5月1日起,在全国范围内推开营改增试点,个人二手房买卖营业税改征税。二手房交易税费优惠,这项方针对二手房买卖来说,除了将出售不动产统一改为税以外,还涉及到哪些改变呢?

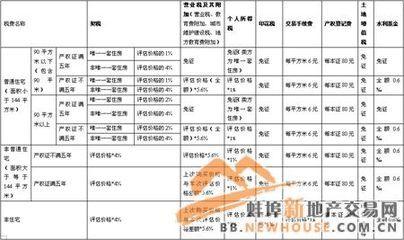

税费交纳“三大变”

事例:初次购房的李先生于2016年5月3日以180万元,将坐落某省辖市区面积为143平方米的房产卖出。李先生购置该房产的时刻为2015年1月6日,房产原值为150万元。全部过程,对比营改增前后,李先生二手房交易税费优惠之改变。

改变一:营业税

营改征后:个人将购买低于2年的住宅对外出售,依照5%的征收率全额交纳税。个人将购买2年以上的(含2年)的住宅对外出售的,免征税(北上广深除外);北上广深地区个人购买2年以上(含2年)的非一般住宅对外出售的,以出售收入减去购买住宅价款后的差额依照5%的征收率交纳税,若购买2年以上(含2年)的一般住宅对外出售的,免征税。

以上事例,营改增前,李先生需求交纳营业税为9万元(180×5%),营改增后,李先生只需交纳税为8.57万元〔180/(1+5%)×5%〕。两者对比,营改增后,李先生省税0.43万元。

改变二:个人所得税

营改增后:个人转让房子的个人所得税应税收入不含税,其获得房子时所付出价款中包含的税计入产业原值,核算转让所得时可扣减的税费不包括本次转让交纳的税。

营改增前:李先生交纳营业税及附加为9.9万元〔180×5%(1+7%+3%)〕。个人所得税=〔180-150-9.9-10〕×20%=2.02万元

营改增后:李先生交纳税及附加为9.427万元〔180/(1+5%)×5%(1+7%+3%)〕。其间税为8.57万元,城建税和费附加合计0.857万元。个人所得税=〔171.43-150-0.857-10〕×20%=2.114万元

营改增后,李先生交纳个人所得税添加0.094万元。添加的原因是李先生本次转让交纳的税不行扣减,以及可扣减的转让中交纳的附加税费削减。若归纳税(或营业税)及附加,李先生的税负仍然下降。

改变三:契税

财税〔2016〕23号规则:对个人购买家庭仅有住宅,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。除北上广深外,对个人购买家庭第二套改善性住宅,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。

营改增前,李先生应交纳契税为2.25万元(150×1.5%),若发生在营改增后,根据财税〔2016〕43号文件规则:计征契税的成交报价不含税。李先生只需交纳契税2.14万元〔150÷(1+5%)×1.5%〕。两者对比,营改增后李先生省契税0.11万元。

总体来说,因为税归于价外税,而营业税归于价内税,营改增后,对纳税人来说,二手房买卖税负只会下降不会添加,二手房交易税费优惠,是一项利好政策。