债券净价怎么交易?净价交易指的是什么?什么是债券净价交易?债券净价交易收益如何?下面小编就来告诉大家。

什么是净价交易?净价交易是指在现券买卖时,以不含有自然增长应计利息的价格报价并成交的交易方式。在净价交易条件下,由于交易价格不含有应计利息,其价格形成及变动能够更加准确地体现债券的内在价值、供求关系及市场利率的变动趋势。

债券净价交易:是指在现券买卖时,以不含有自然增长应计利息的价格报价并成交的交易方式。在净价交易条件下,由于交易价格不含有应计利息,其价格形成及变动能够更加准确地体现债券的内在价值、供求关系及市场利率的变动趋势。

为进一步促进债券市场的发展,上海证券交易所日前决定,于10月13日起对企业债及分离交易的可转换公司债券中的公司债实行净价交易,交易申报模式和报价方式从原来的按交易单元全价申报,改为按证券账户净价申报,全价结算。为此,上证所相关负责人接受记者采访,就债券净价交易的有关问题作出解释和明确。

净价交易,全价结算是什么含义?按净价进行申报和成交,以成交价格和应计利息额之和作为结算价格。

如何计算应计利息额?应计利息额=票面利率÷365(天)×已计息天数。这里包含几个要素:

债券净价交易的要素1.应计利息额是指本付息期“起息日”至“成交日”所含利息金额。从“起息日”当天开始计算利息。

债券净价交易的要素2.票面利率:固定利率债券是指发行票面利率;浮动利率债券是指本付息期计息利率。

债券净价交易的要素3.年度天数及已计息天数:1年按365天计算,闰年2月29日不计算利息;已计息天数是指“起息日”至“成交日”实际日历天数。

债券净价交易的要素4.当票面利率不能被365天整除时,计算机系统按每百元利息额的精度(小数点后保留8位)计算;交割单所列“应计利息额”按“4舍5入”原则,以元为单位保留2位小数列示。

债券净价交易的要素5.交易日挂牌显示的“每百元应计利息额”是包括“交易日”当日在内的应计利息额;若债券持有到期,则应计利息额是自“起息日”至“到期日” (不包括到期日当日)的应计利息额。

企业债券和分离交易的可转换公司债券中的公司债券何时实行净价交易,全价结算?企业债券和分离交易的可转换公司债券中的公司债券从2008年10月13日起实行净价交易、全价结算。国债、公司债券目前已实行净价交易。本所上市的可转换债券仍实行全价交易。

债券现货实行净价交易后,按证券账户还是按交易单元(席位)进行申报?根据2008年9月26日发布的《上海证券交易所债券交易实施细则》(2008年修订),债券现货实行净价交易,并按证券账户进行申报。

实行净价交易时,行情如何列示?报价系统和行情发布系统同时显示净价价格和应计利息额。债券净价交易以每百元债券价格进行报价,应计利息额按每百元债券所含利息额列示。

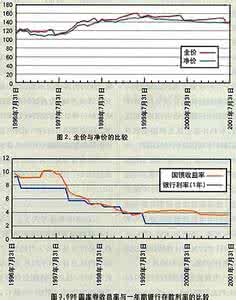

投资者需要注意的是, 企业债券和分离交易的可转换公司债券中的公司债券在实行净价交易的第一天,行情显示将会出现一定变化。目前,在全价交易方式下,行情显示的揭示价均为全价价格(净价 应计利息额),但是,实行净价交易后,行情显示的揭示价均为净价价格。因此,实行净价交易后第一天行情显示会发生较大变化,各品种均会在K线图上出现向下的跳空缺口,请投资者注意。

举个例子说,假设从10月13日开始实行净价交易,如果A债券在10月10日的收盘价是109.20元,那么实行净价交易后,应将此收盘价转换成净价交易的收盘价作为10月13日开始实行净价交易的“开盘参考价”。如果该债券10月10日的应计利息额为0.59523287元(应计利息额的计算保留小数点后8位,根据四舍五入原则,实际显示保留到小数点2位),则该债券10月10日净价交易的收盘价=10月10日的收盘价-当日到期的应计利息额。所以,A债券10月13日实行净价交易的开盘参考价为108.60元。

在10月13日,如果当日A债券净价报价为108.70元,投资者买卖时就应以108.70元为参考价格来申报委托交易,交易后产生的“成交价”以净价表示。但结算价仍是全价,即净价加上应计利息才是实际的结算价。通常投资者的交割单上会分别列明结算价、成交净价及应计利息额。假设10月13 日的应计利息额为0.59593287元,则结算价为109.29593287元。

通过小编的介绍,相信大家对债券净价怎么交易已经有了一定的了解。