所谓项目融资,即通过项目的未来收益即现金流量、项目资产与合同权益进行融资,金融机构对借款人项目资产以外的资产没有追索权或仅有有限追索权。下面是小编为大家带来融资成功的案例。##一、案例基本情况

广东省A市某市政道路项目总投资4.1亿元,受地方政府债务及融资平台政策调整影响,原有投融资方案无法落地。获悉项目需求后,浦发银行组成了PPP推进工作组,积极通过“融智”推动A市采用PPP模式实施项目。鉴于A市主管部门对PPP模式无实践经验,银行参照安庆市外环北路工程PPP项目案例,采用政府可用性付费+运营绩效付费的收费模式,为政府设计了PPP项目回报机制。同时,浦发银行作为社会资本方(财务投资人)与某省一家中型国有施工企业(产业投资人)组成联合体参与了PPP项目资格预审和投标,为项目提供“股权+贷款”的组合金融服务方案。

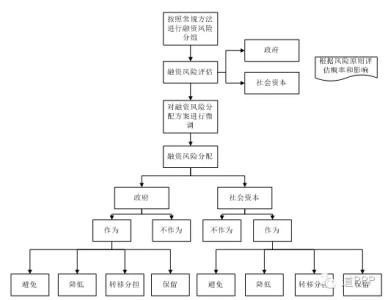

(一)股权:浦发银行和产业投资人设立A市投资建设基金,基金与A市政府出资代表某城投实业有限公司按照80%:20%的比例分别出资设立项目公司,具体负责项目的建设、融资、运营维护等。其融资结构如下图:

A市投资建设基金采用有限合伙制,其中理财资金通过某基金子公司发起设立专项资产管理计划作为优先级LP;联合体另一方,即产业投资人作为劣后级LP,某资产管理有限公司作为普通合伙人。基金以项目收益退出,不采用传统的回购或差额补足方式。

(二)贷款:银行为项目提供了项目贷款,采用信用方式。

二、PPP项目融资风险及风控措施

(一)项目合规性风险

本轮PPP模式重点强调项目操作的规范性。2015年,财政部发布《关于规范政府和社会资本合作(PPP)综合信息平台运行的通知》(财金[2015]166号),进一步强调了PPP项目规范性操作的重要性,并明确不规范的项目将不能进入综合信息平台项目库,并不得通过预算安排支出责任。

本项目属于市政类PPP项目,采用BOT方式运作,严格按照财政部PPP模式操作流程,分步规范实施。完成土地、环保、规划等传统项目审批程序;开展并通过了财政承受能力论证和物有所值评价;认真编制项目实施方案并经A市政府以正式文件批复同意;项目采购流程符合相关规定。目前项目已纳入综合信息平台项目库,有效避免了项目合规性风险。

(二)区域财政承受能力

A市经济增长和财政收入近年来增幅高于广东平均水平,总体债务负担合理。本项目已通过财政承受能力论证,政府付费纳入政府预算支出责任,并向本级人大报告。证明本项目具有支付能力和支付意愿。

(三)项目建设和运营风险

首先,本项目为市政道路,技术方案比较简单成熟。产业投资人具有较强的技术和履约实力,有能力达到项目绩效指标;其次,本项目采用了EPC模式,已将工程费用超支、工期延误、工程质量不合格等风险全部转移至工程承包商。

(四)项目信用风险

本项目采用无回购股权融资和信用贷款方式。为防范项目风险,银行作为社会资本与政府协商确定合理的政府付费总额和分年支付比例。经银行评估,政府付费现金流足以覆盖融资。本项目采用项目收益权质押的方式,在人行应收账款质押登记公示系统进行出质登记,具有法律有效性。

(五)投后(贷后)管理风险

项目建设资金和政府付费等资金全流程、全额接受银行监管。银行与有限合伙基金的执行事务合伙人通过有限合伙协议、项目公司合资协议和公司章程中决策条款的设置,实现了银行对项目公司重大事项的否决权,以控制风险。银行设立专业团队,制定投(贷)后管理细则,严格实施投(贷)后管理。

本项目的顺利实施,为广东省PPP项目推进树立了标杆,也一举奠定了浦发银行市场影响力。

三、案例点评

本项目产业投资人具有较好的施工资质和专业能力,但公司规模中等规模。银行通过前期介入,参与PPP项目合同磋商,在交易架构、融资方案、合同条款设计、资金管理等方面采取了全流程风险缓释措施,且不需政府方和社会资本方提供第三方保证、抵押和回购等传统担保手段,实现了真正意义的项目融资。

PPP模式涉及主体多、参与各方均缺乏实践经验。银行通过“融智+融资”、“股权+贷款”的方式,即帮助项目解决一站式融资问题,又体现了金融机构增值服务。

四、推广性

当前,PPP项目采用比较标准化的操作流程,长期合同关系比较清晰,回报机制比较明确,在实践中风险识别和分配也在不断完善。我们认为,PPP项目流现金比较稳定,且可预测可监控。因此推广有限追索据或无限追索权项目融资具有实践可行性。

根据前期PPP项目融资试点,我们认为,操作比较规范、项目技术比较成熟、项目现金流比较稳定、社会资本方履约能力较强的PPP项目更适合采用项目融资。