学会财务管理很重要,那么要怎么学会财务管理制度呢?下面小编告诉你。

学会财务管理制度

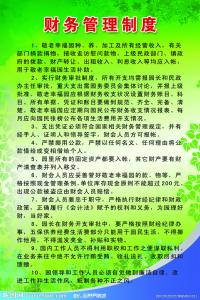

第一条:学会财务管理的基本原则

贯彻执行国家有关法律、法规和财务规章制度;坚持勤俭办会的方针;正确处理事业发展需要和学会资金来源的关系、经济效益和社会效益的关系、科学研究和一般性业务指导的关系。

第二条:学会财务管理的主要任务

合理编制学会经费预算,依法多渠道筹集经费,加强核算,提高资金使用效益,加强资产管理,防止学会资产流失,建立健全财务规章制度,对学会经济活动进行财务控制和监督,定期向会员代表大会报告财务收支情况。

第三条:财务管理体制

学会财务实行“统一领导,集中管理”的体制。即在理事会或常务理事会的监管下,日常财务工作由会长领导,秘书长负责,秘书处具体管理。

第四条:收入管理

学会收入包括:会员缴纳的会费,业务范围内各种有偿服务收入;捐赠;政府资助;社会资助;利息收入;其它合法收入。

会员会费本着以会养会的精神,根据邯郸市民政局、邯郸市社会科学联合会有关规定,结合学会实际情况,按年度收取。严格按照学会章程规定进行使用和管理,不得在会员中分配和挪作它用。

业务范围内各种有偿服务收入包括:根据学会业务需要,举办各种培训班、讲习班、业务咨询、证件办理等。各种活动必须严格按照国家规定的收费范围和标准,并使用符合国家规定的合法票据;各项收入必须全部纳入学会统一核算。

第五条:支出管理

学会支出是根据章程规定的业务范围和事业发展所发生的各项开支。为学会会议、课题研究、学术论文征集、评选、表彰奖励、考察调研,秘书处专职工作人员工资和办公开支等。

各项支出执行国家有关财务会计制度规定的开支范围、开支标准和开支程序,以及学会章程规定的业务活动开支范围,接受审计和会员代表大会的监督审查。

支出审批:专项开支和较大数额的开支由秘书处根据理事会通过的决议编报预算、秘书长审查、会长审批,然后凭发票按程序报批。零星开支凭原始发票由秘书长初审报会长审批。

各项支出按实际发生数列支,不得虚列假报,不得以计划数和预算数代替,各项支出报销票据应齐全,并符合国家有关票据管理的规定。

第六条:资产管理

资产是指学会占有或使用的能以货币计量的经济资源,包括各种财产、债权和其它权利。学会资产包括流动资产、固定资产和无形资产。

流动资产是指可以在一年内变现或者耗用的资产,包括现金、各种存款等。

流动资产的使用、审批,按本制度第五条规定和审批权限进行报批。

固定资产是指一般设备单价在500元以上,专用设备单价在800元以上,使用期限在一年以上,并在使用过程中基本保持原有实物的形态的资产。单位价值虽未达到规定标准,但使用时间在一年以上的大批同类物资,也作为固定资产管理。

固定资产的购置、报废,一般由本会秘书处根据年初预算写出购置报告,根据固定资产管理要求写出报废报告,经会长办公室审核同意后办理相关手续,并将相关情况汇总后向常务理事会报告。贵重设备、仪器的报废和转让,经过资产评估机构评估,按前款程序办理。

固定资产经有专人保管,定期或不定期进行清查盘点,年度终了前,进行一次全面的清查盘点,做到帐、卡、物相符。

无形资产是指不具有实物形态而能为使用者提供某种权利的资产。如学会科研成果、知识产权、著作权等。学会无形资产的转让按有关规定进行资产评估,取得的收入作为学会收入。

第七条:财务报告和财务监督

学会建立财务报告制度。学会的收入、支出及存款情况,秘书处应每季度向会长办公会报告,年度终了时对当年的财务状况进行全面分析,并向学会常务理事会报告。

学会接受国家有关部门的财务监督,并建立严密的内部监督制度。

第八条:本制度由邯郸市会计学会负责解释及修订

第九条:本制度自发布之日起试行

财务管理制度参考