营改增之后企业的预售纳税少,资金更加充裕,对企业的财务核算和管理水平的提高也有帮助,那么对房屋租赁税率有什么影响没有呢?会不会使房屋租赁的市场走向更加的明确减轻租客的负担呢?下面由小编给您介绍一下2016年房屋租赁税率怎么计算:

第一、公司租赁房屋要交什么税:要向国家交房产税,出租方要按租金年收入的12%交纳房产税;印花税,租赁双方在办理租赁登记时应按租赁合同所载租赁金额的千分之一贴花;营业税,单位和个人出租房屋应按租金收入的百分之五交纳营业税,个人出租房屋月租金收入在800元以下的免纳营业税;所得税,如出租方为企业,应交纳企业所得税;如出租方为个人,应交纳个人所得税。

二、企业纳税人出租,房产承租方用于经营应缴纳税款:房产税:以租金收入12%计算缴纳;营业税:以租金收入的5%计算缴纳;城市维护建设税及费附加:以实际缴纳的营业税税额乘以城建税率(按纳税人所在地不同适用7%、5%、1%三档税率)和费附加率3%计算缴纳;企业所得税:年终汇算清缴;.印花税:按财产租赁合同按租赁金额千分之一贴花。税额不足1元,按1元贴花。

第三、个人出租用于居住的:产税=租金收入*4%;印花税=租金收入*0.1%;个人所得税=租金收入*1%;土地使用税=面积*税额(XX元/平方米)。 月租金超过起征点的还需要征收: 营业税=租金收入*3%;城建税与费附加=营业税*10%。用于商业的:房产税=租金收入*12%;印花税=租金收入*0.1%;个人所得税=租金收入*1%;土地使用税=面积*税额(XX元/平方米)。 月租金超过起征点的还需要征收: 营业税=租金收入*5%;城建税与费附加=营业税*10%。

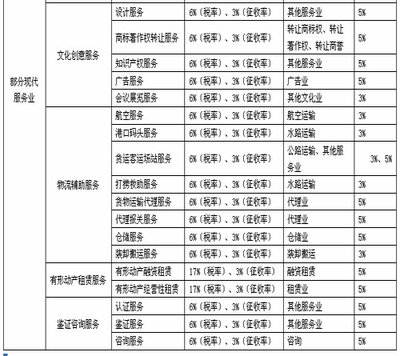

第四、 营改增后当前四档税率分别是6%、11%、13%和17%,房地产业税率或为其中之一。有机构根据相关测算,仅6%的税率下,营改增后企业税负减少,因而改征税后开发商仍面临税负增加的风险,并不能改变整个房产市场有什么变化。

以上就是小编给您介绍的2016年房屋租赁税率怎么计算和营改增对房地产行业是否有影响的介绍,希望通过这些介绍可以让您更加清楚了认清目前的房产市场,对租房合算还是买房合算有更加合理的判断。