近是购房者买房佳时机,个人住房抵押贷款首付和利率是近年来低的,只要购房者满足申请个人住房抵押贷款的条件,按照流程办理下贷款,那么就可以更早住上房子了。

住房抵押贷款,又称按揭,是指银行向贷款者提供大部分购房款项,购房者以稳定的收入分期向银行还本付息,而在未还清本息之前,用其购房契约向银行作抵押,若购房者不能按照期限还本付息,银行可将房屋出售,以抵消欠款。贷款额银行要请专业的公司评估房子目前的价值,然后根据评估价给贷款额度。自去年11月22日央行宣布降息以来,到目前近的一次5月11日降息,五年以上贷款基准利率已经从6.55%下调到了5.65%,三次降息让贷款利率降低了90个基点;五年以上个人住房公积金贷款也从4.5%下调到了3.75%。

贷款利率的降低使贷款买房者的成本降低了不少。搜房网东莞二手房网记者利用搜房网购房贷款计算器算了一笔账,商业贷款100万,20年,等额本息,还款总额约167万元,月还款额约6964元,同样的这些贷款放到三次降息之前,还款总额约180万元,月还约7485元,也就是说在此种贷款方式下,购房总额减少了13万!月还款减少521元。

如此丰硕的利息减免,加上330房贷新政中对首套房和二套房首付比例的下调,贷款买房者的购房门槛也降低了,双料作用下,个人住房抵押贷款越来越多。

个人住房抵押贷款目前政策的基准利率和首付

330房贷新政后,购房首付比例的调整包括商业贷款首付比例的调整和住房公积金贷款首付比例的调整,其中商业贷款二套房低首付比例调整为不低于40%,公积金贷款首套房低首付调整为20%,公积金贷款二套房低首付比例调整为30%。申请个人住房抵押贷款的条件

住房抵押贷款是指借款人以所购住房和其他具有所有权的财产作为抵押或质押,或由第三人为其贷款提供保证并承担连带责任的贷款。它是由住房买卖合同、住房按揭协议、住房按揭贷款合同连接起来的三角关系,申请时对房屋和贷款人都有要求。一、房屋要求(一)房屋的产权要明晰,符合国家规定的上市交易的条件,可进入房地产市场流通,未做任何其他抵押;

(二)房龄(从房屋竣工日起计算)与贷款年限相加不能超过40年;

(三)所抵押房屋未列入当地城市改造拆迁规划,并有房产部门、土地管理部门核发的房产证和土地证;

二、贷款人要求

在中国境内有固定住所、有当地城镇常住户口(或有效证明)、具有完全民事行为能力,并且符合下列条件的中国公民均可申请个人综合消费贷款。

1、有正当职业和稳定的收入来源,具有按期偿还贷款本息的能力;

2、没有违法行为和不良信用记录;

3、能够提供银行认可的有效权利质押担保或能以合法有效的房产作抵押担保或具有代偿能力的第三方保证;

4、开立中国工商银行个人结算账户,并且同意银行从其指定的个人结算账户扣收贷款本息;

5、银行规定的其他条件。

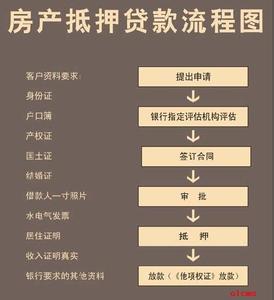

申请个人住房抵押贷款的流程

1、买卖双方签订房屋买卖合同,约定首付款、贷款和尾款的金额;2、购房人及配偶当面向银行申请贷款,售房人及配偶到场确认;

3、银行对贷款申请进行调查、审批;

4、购房人与银行签订借款及担保合同;

5、售房人将房屋产权过户给购房人,售房人向购房人取得首付款;

6、购房人与银行办理房产抵押登记(或由其他自然人、法人为购房人提供阶段性担保);

7、银行向售房人账户发放贷款;

8、买卖双方办理房屋物业结清,售房人向购房人取得尾款;

9、购房人收房,按月还款(阶段性担保情况下,购房人与银行补办房产抵押登记)

今后中国有可能实现住房抵押贷款证券化,一个是因为央行副行长潘功胜近日在出席国务院政策吹风会时透露,发展个人住房按揭贷款等零售贷款的信贷资产证券化是央行推进的一个方向;另外一个原因是中国银行间市场交易商协会本月15日发布了《个人住房抵押贷款资产支持证券信息披露指引(试行)》公告。住房抵押贷款证券化(简称MBS),是指金融机构(主要是商业银行)把自己所持有的流动性较差但具有未来现金收入流的住房抵押贷款汇聚重组为抵押贷款群组。由证券化机构以现金方式购入,经过担保或信用增级后以证券的形式出售给投资者的融资过程。这一过程将原先不易被出售给投资者的缺乏流动性但能够产生可预见性现金流入的资产,转换成可以在市场上流动的证券。

总之住房抵押贷款是把要买的房子给银行做抵押以获得银行贷款,若购房者不能按照期限还本付息,银行可将房屋出售,以抵消欠款。近期利好政策有利购房者贷款买房。