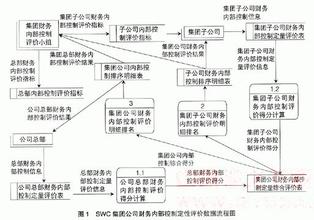

在对内部会计控制制度进行研究中,特别是建立内部会计控制制度实施标准,对帮助企业建立和完善其内部会计控制制度、提高企业会计信息质量、保护投资人利益、提高企业整体的效率和效果有重要意义。那么企业内部会计控制设计原则是什么?

企业内部会计控制设计原则:有效性原则设计内控制度的目的就是规范管理行为,保证企业目标的实现。内控制度的设计必须从“有效”为前提,内部会计控制制度应当约束企业内部涉及会计工作的所有人员,任何个人都不得拥有超越内部会计控制的权利,如不能因为企业的规模小,让管理者个人行为随意影响企业会计工作的有序进行等,尽量做到内控环节不宜过长而又环环相扣,使人操作起来切实有效;必须有利于控制和检查,具有了解控制制度执行情况的手段和途径,同时要根据执行情况和管理需要不断完善,以保证内控制度更加适应管理需要,提高工作质量和工作效果。

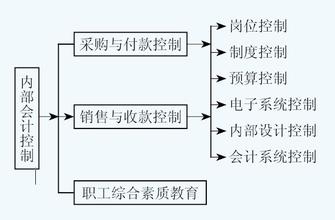

企业内部会计控制设计原则:全面性原则内部会计控制应当涵盖企业内部涉及会计工作的各项经济业务及相关岗位,并针对业务处理过程中的关键控制点,落实到决策、执行、监督、反馈等环节,如凭证控制、实物资产控制等。除此之外还应严格贯彻账、钱、物分管,任何一项经济业务都要按照既定的程序和手续办理,多人经手,共同负责,努力克服货币资金、财产物资及有关账簿的管理混乱现象,防止企业资产的流失。特别是企业的现金和银行存款业务,每日终了,应及时计算当日收入、支出合计数和结存数,逐日逐笔进行日记账登记;月份终了,日记账余额必须与有关总账余额核对相符,做到日清月结。同时,对财产物资进行定期或不定期清查,随时反映账面数与实存数,保证账实相符。这样能够防止贪污盗窃行为的发生,保障企业财产的安全。

企业内部会计控制设计原则:相互牵制原则

牵制原则即一项完整的经济业务活动,必须经过具有互相制约关系的两个或两个以上的控制环节方能完成,在横向关系上,至少由彼此独立的两个部门或人员办理以使该部门或人员的工作受另一个部门或人员的监督。在纵的关系上,至少经过互不隶属的两个或两个以卜的岗位或环节,以使下级受上级监督,上级受下级制。另外各部门或人员必须相互配合,各岗位和环节都应协调同步, 例如应避免一个人对某一项业务可以单独处理或有绝对控制权,而必须经过其他人或部门的审查、核对,以最大限度地减少错误和舞弊等现象的发生。协调配合原则是相互牵制原则的深化补充。贯彻这一原则,尤其要避免只管牵制错弊而不顾办事效率的机械做法,而必须做到既相互牵制又相互协调,从而在保证质量,提高效率的前提下完成经营任务。内部控制应当保证单位内部机构、岗位及其职责权限的合理设置和分工,坚持不相容职务相互分离,确保不同人员和岗位之间权责分明、相互制约、相互监督。当然,中小企业由于人员有限,不可能像大企业那样设置各种相互牵制的岗位,但可以根据需要,采取相互复核、定期检查或指定专人审核的办法。

企业内部会计控制设计原则:成本效益原则企业内部会计控制的任何分工、审核、制衡,都必须考虑是否符合成本效益原则,如果分工和制衡的成本高于其效益,则不应当采用该项控制。断定一项控制是否有效,应当站在企业整体利益的角度上考虑。尽管一些控制方法会影响工作效率,但对整个企业来讲,如果不采用,可能对企业造成更大的损失,则仍应实施该项控制。虽然内部会计控制面向企业内部的各项经济业务、各个部门和各个岗位,但这样并非意味着控制点越多越好,控制点的设置必须考虑到成本与效益之间的关系,力争以合理的成本达到最佳的控制效果。

企业内部会计控制设计原则:领导(业主)重视原则这里提出领导重视,决不是空谈,因为内部控制的成败很大程度上决定于领导或企业主的重视和执行程度。从某种程度上来说,加强内部控制,实际上是加强对企业实际经营管理者的控制。但有些管理者对内部控制很不重视,不领导组织建立企业内部控制制度,导致企业缺乏明确的内部控制程序和标准;有的虽然建立了内部控制制度,但内容上很不健全,较重视供产销环节的控制而忽视内部控制结构的整体协调,较重视对实物的控制而忽视对人员的控制;经济往来疏于管理,造成资产不清、债权债务不实。

企业内部会计控制设计原则:遵循有关法律法规规定及切合企业实际的原则企业内控制度设计要遵循国家统一的规定,以要充分考虑企业自身的生产经营特点和要求,使其具有较强的可操作性。凡是可由企业自主选择的财务事项,企业应根据国家统一规定并结合企业自身的生产规模、经营方式、组织形式等方面的实际情况做出具体规定。有的企业业务量较小,会计核算只能采用集中核算方式,即会计机构统一办理。在职责划分上应注意不相容职务的分离,如出纳与稽核的分离,出纳与总帐、明细帐的分离。

企业本身所具有的特点为企业内部会计控制存在缺陷埋下了伏笔,想要完善企业的内部会计控制制度,首先必须要设立一套合法合规并且符合企业本身特点的会计控制制度设计原则,然后在此基础上建立起企业内部会计控制制度,只有这样做,才不至于使企业在建立内部会计控制时没有头绪。所以,可以这样说,设立适当的内部会计控制制度设计原则是完善企业内部会计控制的基础工作。