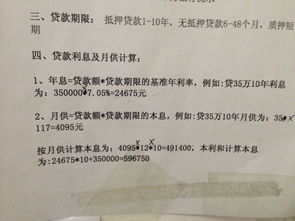

银行贷款利息在贷款初期比每个月固定要还的本金还要多你知道吗?本文将以实例说明问题,教你做好购房贷款预算。

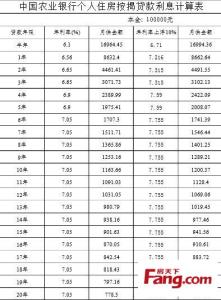

公积金贷款实例计算:

假设以公积金购房贷款100万,还款方式是等额本金,房贷分30年还,现在公积金贷款的年利率是3.25%,每月要还的本金和利息分别是多少?

1、每月要还的本金金额怎么算?

如果还款方式选择等额本金,应该将本金100万平均分到360个月(30*12),这样算下来每个月固定还本金2777.78元,这是一个固定的数字,购房者以后30年内的每个月都要返还银行。

2、重点:每个月要还的利息有多少?怎么算?

第一步:月利率计算

月利率=年利率÷12,以公积金年利率3.25%为例:月利率=3.25%÷12=0.270833%。只要公积金贷款的年利率不变,那这个月利率也是不变的。

第二步:第一个月要还利息

第一个月你需要还银行的利息就是100万×0.270833%=2708.33元。

虽然我们这个例子说的是等额本金还款,但无论等额本金还是等额本息,在月利率固定的情况下,你第一个月都是欠银行100万,所以第一个月还的利息都是2708.33元!(等额本金刚开始每月还的本金多一些,第二个月开始,利息会比等额本息的少)

第三步:第二个月要还利息

由于第一个月还了2777.78元本金,这个时候总共还欠银行100万-2777.78=997222.22元。此时,利息为997222.22*0.270833%=2700.81元。

第四步:其他月份要还利息

按照第三步,以此类推便可。

通过上文计算,我们能够发现,在还款的第一个月,月利息是高于月本金的,随后每个月的月利息是逐月减少的。但贷款利息确实是一个不小的数字,作为购房者,你算清这笔账了吗?