企业内控是企业为保证经营管理活动正常有序、合法的运行,采取对财务、人、资产、工作流程实行有效监管的系列活动。 企业内控要求保证企业资产、财务信息的准确性、真实性、有效性、及时性;保证对企业员工、工作流程、物流的有效的管控;建立对企业经营活动的有效的监督机制。

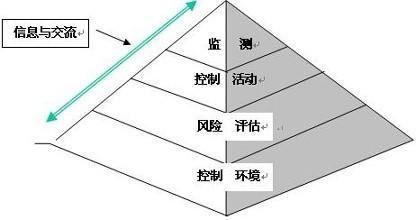

企业内控的五要素(一)内部环境。内部环境是企业实施内部控制的基础,一般包括治理结构、机构设置及权责分配、内部审计、人力资源政策、企业文化等。

(二)风险评估。风险评估是企业及时识别、系统分析经营活动中与实现内部控制目标相关的风险,合理确定风险应对策略。

(三)控制活动。控制活动是企业根据风险评估结果,采用相应的控制措施,将风险控制在可承受度之内。

(四)信息与沟通。信息与沟通是企业及时、准确地收集、传递与内部控制相关的信息,确保信息在企业内部、企业与外部之间进行有效沟通。

(五)内部监督。内部监督是企业对内部控制建立与实施情况进行监督检查,评价内部控制的有效性,发现内部控制缺陷,应当及时加以改进。

企业内控需要三步走企业内控的目的是保证企业资产、财务信息的准确性、真实性、有效性、及时性;保证对企业员工、工作流程、物流的有效的管控;建立对企业经营活动的有效的监督机制。保证企业良好的自我调节能力,

企业内控需要三步走:预测——控制——监督:

1、 预测:企业管理层根据资产、财务、以及企业经营活动中产生的各种数据,经过识别、分析,得出企业经营发展的相关风险,合理确定各种风险的应对策略;

2、 控制:以企业预测结果为导向、以流程管理为方法,针对已经或者将要发生的风险进行提前控制。具体的控制对象包括:人力、财务、资源、工作流、物流等企业经营活动中产生风险的对象。通过E化的流程,企业可以做到任何工作流的有迹可循、经营活动的相对透明、财务的严谨真实;

3、 监督:企业内控监督是保证企业内控措施有效实行必要手段。企业内控监督的对象包括:企业人力监督:管理层与管理层、员工与员工、管理层与员工之间的相互监督;财务监督:公司对财务报表、流程、资金流等要求相对透明化,即企业和员工对企业财务管理享有的知情权;工作流监督:企业对经营活动的绝对监督,以E化的流程为基础,保证经营活动的透明化管理,把握细节才能保证企业的正常发展。