不少购房者出于各种原因开虚假“收入证明”,以便在银行贷款审查环节蒙混过关。比如说将自己的收入提高几倍,以此来获得更高额度贷款金额。那么,你知道办理虚假收入证明的后果是什么吗?

问:什么是收入证明?收入证明的用途有哪些?

答:收入证明,是我国公民在日常生产生活经营活动中,所需要的对经济收入的一种证明,一般在办理签证、银行贷款,信用卡等会被要求由当事人单位出具的对经济收入的证明。 它是在办理买房按揭时的主要参考内容之一,直接反映办理人的还款能力。

问:全款买房是否需要开收入证明?

答:不需要收入证明,只需要新购住房证明。

问:银行贷款收入证明怎么写?

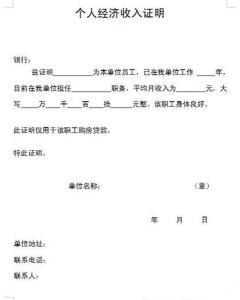

答:1、题头写清对方单位。如某某银行。

2、被证明人的信息。

兹证明XXX,身份证号(1234567890123456)为本公司职员。

3、写清楚个人收入情况。

该同志在本公司XXX岗位工作,年收入为14万元。

4、写清楚该证明用途。

如:此证明只作为员工购房贷款专用,不做其他用途。特此证明。

5、写清楚单位名称。

包括单位全称、地址、联系电话等。

6、写清楚经办人。

该项主要是以方便对方查证。

7、写清年月日,单位部门名称,加盖专用章。

问:按揭买房收入证明需要写多少金额?

答:收入证明要求您提供的月收入是您月还款的两倍以上。如果个人收入证明在一万元以上的则需要额外提供一些资产证明, 资产证明包括债券、银行存款、车辆购置凭证、个人所得税证明等。

问:银行批款是否只参考收入证明上的工资?

答:如果申请人已婚,一个人的收入证明低于其月供,则可以夫妻双方同时开具收入证明来申请贷款,符合条件后,银行也可以审批。另外,还有家庭的一些其他资产如:大额存款、债券、房产等也可以作为收入证明,银行是一般会作参考的。

问:个人收入证明数额不符合贷款额度要求怎么办?

答:如果购房是和妻子或者父母一起购买,也就是购房合同上写两个人的名字。那么当事人可以作为主贷人,妻子/父母作为副贷人,进行一部分借款。

问:开收入证明有哪些注意事项?

第一:开收入证明要注意必须的格式。

第二:开收入证明必须要盖“鲜章”也就是收入证明复印是无效的。

第三:盖的章必须是单位的财务章或者是单位的公章。而且必须是圆章。

第四:年收入应为一年内的包括基本工资、奖金、福利等总和,并扣除个人所得税、保险金等。

问:没有单位开收入证明怎么办?

答:若是私营业主没有办法开具收入证明,则需提供的资料有:工商营业执照、税务登记证、完税证明(连续缴税时间各地规定有所不同)或近六个月的银行存款流水单。若是自由职业者,如果有存款,可以提供存款证明;如果没有,要前往有收入进账的银行办理流水单,流水单可以证明你有持续收入。

问:我是本地户口,自由职业者,无收入证明。先生是外地户口,可出具外地工作的收入证明和银行流水。请问银行商贷可以是我是主贷人,他是共同还款人吗?还是必须他是主贷人(因为我无收入证明)?

答:他必须是主贷人,因为他有收入证明,您没有收入证明。限购政策规定,外地户口需要有交纳满1年的社保或纳税证明,才可买一套房。必须保证您先生符合以上这一条件,才可以与您一起买房。

问:开虚假收入证明有风险吗?

“收入证明”是购房者按揭购房的重要手续,一些楼盘销售人员为了推销房屋,极力怂恿不具备还款能力的购房者开虚假“收入证明”,以便在银行审查环节蒙混过关,而购房者还以为这是售楼人员的“好心”。虚假“收入证明”既是一种弄虚作假的不道德行为,更会给购房者自己带来巨大的风险。

所谓开虚假收入证明是指用人单位为本单位员工或非本单位人员出具与实际情况不符的收入证明。它包括三种情形:一、用人单位为本单位员工出具收入情况比实际收入情况高的证明;二、用人单位为本单位员工出具收入情况比实际收入情况低的证明;三、为非本单位人员出具虚假收入证明。

对于个人来说,如果后被银行识破,无法通过审查关,购房者要求退房就属于违约行为;而另一方面自身还款压力较大,如果后无力支付月供,更与开发商与银行没有一点儿关系了,弄虚作假的风险全由购房者自己承担。贷款买房开虚假收入证明,属于合同欺诈的行为,存在的法律风险是,银行可以欺诈为由要求撤销贷款合同。