随着目前房价持续不断的增长,越来越多的职工在购买房屋的时候都会选择公积金来进行贷款,这是因为公积金比较低的贷款利率会给职工家庭降低一定的还款压力。然而有很多人对于公积金贷款的对象和条件并不是那么熟知。让小编带你们具体了解一下相关的内容。

贷款的适用范围(以武汉为例):

凡是在武汉的住房公积金管理以及在其分(以下统称叫做“管理”)根据相关的规定连续正常足额的缴存住房公积金满足6个月(职工的个人住房公积金缴存账户开户时间距贷款申请时间需要满足180天,如果缴存账户状态正常的话,根据月连续缴存的时间满足6个月的,不需要包含补缴)以及以上满足条件的职工,在购买自住住房的时候可以向相关部门申请公积金的贷款或者组合的贷款。

贷款的详细条件:

1、借款人需要带上合法而有效的身份证件,并且具有完全民事行为的能力;

2、借款人以及其配偶的信用记录必须良好,还要满足公积金贷款的审核标准;

3、有相对比较稳定的经济收入以及准时归还公积金贷款与本息的能力;

4、具有真实购买房子的行为,并且除去房商业的贷款转住房公积金的贷款外,该套购房的行为一般来说是要发生在一年以内的;而且所购住房的权属是清晰的,手续合法齐备并且没有什么法律纠纷;

5、无尚未还清的公积金贷款;

6、同意以所购住房进行贷款抵押,或以国债,银行定期存单、有价证券等管理认可的方式提供担保。

具体的流程办理:

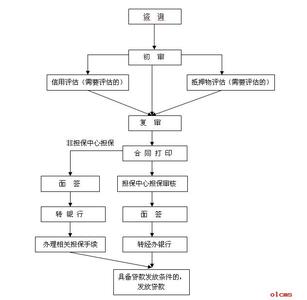

1、预审。向分、管理部提出申请,贷款工作人员根据申请人的具体情况出具意见书。

2、初审。申请人结清商业贷款后持意见书到分、管理部提出贷款申请,分、管理部贷款工作人员对借款人提供的材料进行审核,准予贷款的与借款人签订有效的合同。

3、复审。由分、管理部贷款工作人员对借款资料进行复审。

4、终审。由分、管理部主任对借款资料进行终审,终审通过的办理房屋抵押事宜。

5、抵押登记或开发企业进行阶段性担保。所购房屋能够设定抵押权,办理公积金贷款抵押登记手续。如所购房屋的开发企业与我正在合作并同意对该笔商转公贷款进行阶段性担保,与我签署补充协议后可办理。

6、发放贷款。将公积金贷款资金划入借款人账户。

以上就是有关公积金贷款条件的具体回答,希望能够给你的问题带来一定的解答作用。