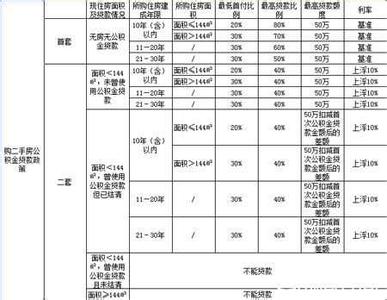

二手房公积金贷款到底能贷多少?影响贷款多少的因素主要有四个:还款能力、房价成数、住房公积金账户余额和贷款高额。

这四个因素中,除了贷款高额有政策规定外,其他三个都是个人可控因素。目前,根据住建部、财政部、央行于2015年8月31日发布的《关于调整住房公积金个人住房贷款购房低首付款比例的通知》,规定公积金贷款购买首套房和二套房首付低比例均为20%,即贷款额度不得超过房屋实际购买款的80%。其中每个地方的公积金贷款又有所区别。以下以北京和武汉举例说明。

北京

1、首套房

借款申请人购买首套自住住房的,低首付款比例为20%,贷款额度不得超过购买房屋实际价格的80%,贷款高额度为120万元。

2、二套房

借款申请人购买第二套普通自住住房的,低首付款比例为20%,贷款额度不得超过购买房屋实际价格的70%,贷款高额度为80万元。

武汉

1、首套房

购首套房申请公积金贷款的,高贷款额度为50万元,贷款比例和首付款比例按房屋建成年限分为三个等级:

(1)、房屋建成年限在10年(含10年)以内的,所购住房建筑面积在144平方米(含)以下的,高贷款比例不超过房屋总价的80%,低首付款比例降低至20%。建筑面积在144平方米以上的,高贷款比例不超过所购房屋总价的70%,低首付款比例为房屋总价的30%;

(2)、房屋建成年限在11-20年(含20年)以内的,贷款高比例不超过房屋总价的60%,低首付款比例为房屋总价的30%;

(3)、房屋建成年限在21-30年(含30年)以内的,贷款高比例不超过房屋总价的50%,低首付款比例为房屋总价的30%。

其中房屋总价的认定以房屋评估价格、实际成交价格和交易计税价格中的低价格为准。

2、二套房

购二套房申请公积金贷款且符合武汉市职工家庭现有住房的建筑面积在144平方米以下规定的,高贷款额度为50万元扣减首次已使用住房公积金贷款后的差额,高贷款比例不超过房屋总价的40%,首付款比例按房屋建成年限分为三个等级:

(1)、房屋建成年限在10年(含10年)以内的,所购住房建筑面积在144平方米(含)以下的,低首付款比例降低至20%,建筑面积在144平方米以上的,低首付款比例为房屋总价的30%;

(2)、房屋建成年限在11-20年(含20年)以内的,低首付款比例为房屋总价的30%;

(3)、房屋建成年限在21-30年(含30年)以内的,低首付款比例为房屋总价的30%。

其中房屋总价的认定以房屋评估价格、实际成交价格和交易计税价格中的低价格为准。

公积金贷款相比商业贷款更有,利率低。所以购房一般会优先选择公积金贷款的高额度,再结合商业贷款完成贷款购房的终目的。注意,各地公积金贷款有所区别,具体实策可咨询当地公积金管理。