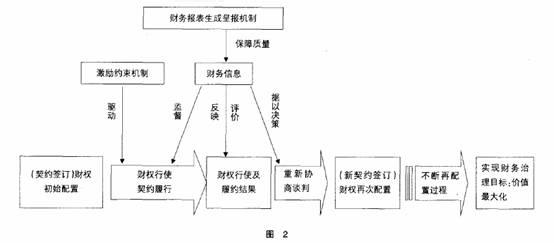

财务治理可以归结为:财务治理是在公司制条件下,政府、出资人和经营管理者之间在财务收支管理、财务剩余索取、财务监督、财务利益分配和财务人员配置等方面划分权限,从而形成相互制衡关系的财务管理体制。那么财务治理由什么组成?

财务治理的组成:公司内部财务管理权限划分制度即公司的股东大会、董事会、经营管理层及下属不同层次经营管理者、财务部门和相关人员在财务管理方面的权限界定制度以及权限调整制度。具体表现在资本投资决策权、经营收入和产品定价决定权、成本费用开支权、利润实现确认权与分配权、注册资本扩张与缩小决策权、对外融资举债决策权等方面的权限划分制度。在社会主义市场经济条件下,国有和国有控股公司中,国家政府作为所有者或出资者,成为财权划分的主要方面。

财务治理的组成:公司内部掌管财权的人事安排制度掌握财权的人员、特别是高层掌管财权的人员选聘安排制度,是公司财务治理的重要组成部分。财务治理和其他管理体制一样,没有相应的人事安排制度作为其基本条件,企业内部的经营管理活动及其引起的财务行为就不能做到令行禁止,也不能在企业内部形成财权制衡。这一制度不仅包括财务总监、总会计师、财务部经理及下属部门财务人员的配置,而且包括掌管公司财务决策大权的董事会成员、总经理、副总经理和下属部门经理的人事管理制度,以及负责公司财务监督的监事会成员的任免管理制度。在国有和国家控股的公司中,政府职能部门代表国家制定和掌握该人事安排制度。

财务治理的组成:所有者对经营管理者、上层经营管理者对下层经营管理者的财务监督体制具体包括股东大会对董事会、董事会对经营管理层、监事会对董事会和经营管理层、上层经营管理者对下属经营管理者在成本费用计算、财务收入与支出、薪酬确定与支付、利润计算与核实、财务业绩考核与评价等方面的事前、事中与事后监督制度、监督方式与运行操作方法等。在国有和国有控股公司中,国家政府以所有者和社会管理者双重身份参与公司的财务监督活动,设计和调整公司的财务监督体制。

财务治理的组成:所有者对经营管理者、上层经营管理者对下层经营管理者的财务激励机制这种激励机制是促使不同层次的经营管理者认真努力工作的条件。没有激励机制,企业财务治理结构的有关组织机构难以发挥正常效力。财务激励机制主要包括:财产终极所有者对法人财产所有者或法人代表的激励机制、董事会对经营管理者的财务激励机制、上层经营管理者对下层经营管理者的财务激励机制等。国家政府制定相关的法律、法规和政策,给公司设计财务激励制度创造相应的环境。在国有和国有控股公司中,国家政府直接以所有者身份参与财务激励机制的设计、建立和调整,并监督其实行。

财务治理的组成:下层经营管理者对上层经营管理者和所有者的财务信息反馈制度

为了尽力消除“信息不对称”造成的不利影响,上层经营管理者和所有者会建立一种定期的信息反馈报告制度,迫使下属及时、尽可能准确报告企业的财务信息,这种制度已经越来越成为企业财务治理的重要组成部分。国家政府对此亦会作出相应的制度规范,以掌握必要的财务信息。

财务治理的组成:企业下层经营管理者对上层经营管理者、一般员工对不同层次经营管理者的财务监督体制从世界各国的企业财务治理结构实际情况看,下属对上层、一般员工对高层和不同层次经营管理者的财务监督,通过工会或派员参与监事会、董事会的形式表现出来。在当今的市场经济体制国家,这一体制具有越来越重要的意义。

财务治理意义1.有利于正确认识财务治理的复杂性

财务治理是一个复杂问题,它是一定经济管理体制在企业财务管理方面的表现形式,要涉及相当多的财务关系,影响国家、投资者、债权人、经营管理者和公司员工等利益相关人的财务利益。设计合理的财务治理结构,在短时期内难于一蹴而就,务必小心谨慎。

2.财务治理主体应将国家政府包括在内

在公司内部财权分配和制衡关系中,国家政府对公司的财务政策和财务行为进行规范,是不可避免的,中国如此,外国亦如此。撇开国家政府研究财务治理问题,难以保证财务治理结构合理,在实践中会带来不利后果。

3.研究中国公司的财务治理问题

不应脱离中国企业财务管理体制的历史沿革。目前中国公司的财务治理结构,是过去企业财务管理体制的延续。沿着中国企业财务管理体制的历史轨迹,借鉴外国的经验,去研究财务治理问题,或许更能做到取人之长,加快我国公司财务治理结构的合理与规范。