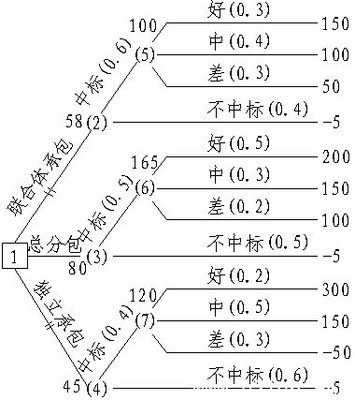

从长远来看,在我国经济的持续快速发展和高速城市化的进程中,改善居住条件越来越成为我国城镇居民的迫切解决问题。重要的解决途径就是要实行住房商品化。这一方面需要有强大住房款的支持, 另一方面也是为银行推动个人住房款、调整房地产信贷的结构创造了条件, 使银行进行金融创新有了内在动力。

一、当前购房贷款的方式:

目前银行主要提供的购房贷款方式有以下几种:

(1)个人住房一手房的按揭贷款

(2)个人住房二手房的贷款

(3)个人住房公积金委托的贷款

(4)个人住房的组合贷款

(5)个人自建房的贷款

(6)个人房屋的装修贷款

(7)加按贷款

(8)转按贷款

二、购房抵押贷款的选择

对于现在已有房贷负担的人来说,每月摊还的房贷本息支出可能会是月现金流量中大的一笔支出,也可能是月现金流量中大的一笔支出,有时甚至能够占月总收入的1/3-2/3。所以,我们在介绍规划时候,就强调购房者应该十分注意房贷的负担能力,并且按照房贷负担能力的高低作为选择与其相应的房贷种类。

如果个人或家庭每月的现金结余仅可以勉强凑足房贷本息的平均摊还额,是没有能力提前还贷款,那么就应该选择利率相对较低,但必须锁定贷款额几年内不得提前还款,否则就会有违约金的房贷产品。

对于经常有额外的收入来源,或者收入起伏大的个人或家庭,也可选择缴款具有弹性,可以根据当月收入多寡来选择多缴或少缴,没有要求提前偿还违约金规定的房贷产品。

如果个人或家庭的房贷可以适用国家规定的优惠利率,比如:我们当前的住房公积金贷款,但是住房公积金贷款又不能够满足全部的贷款需要,那么剩余的部分就需要运用一般的贷款,来承担普通贷款利率。这时候就一定要选择银行提供的混合贷款,否则利息就会高出许多。

随着我国住房分配货币化的推进和住房商品化的加速发展, 遇到的一个难题是目前广大城镇居民的实际收入的低与高昂房价之间的矛盾。而且个人住房消费信贷业务的开展, 也可以有效的解决购房者资金不足的困难, 购房经济压力分解到以后若干年内来承担。因此,将居民的潜在消费欲望转化为现实购买力。