新房房价的高涨不下,让许多购房者的目标转到了二手房。那么进行二手房交易注意事项有哪些呢?二手房公积金贷款时又该注意哪些问题?下文是小编为您整理的相关信息,供置业您参考。

一、二手房公积金贷款注意事项

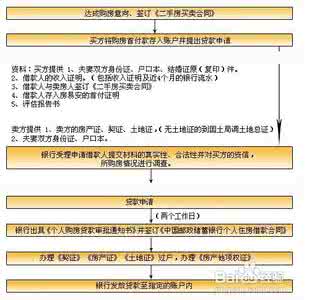

二手房公积金贷款是指由各地住房公积金管理中心运用职工以其所在单位所缴纳的住房公积金,委托商业银行向缴存住房公积金的在职职工和在职期间缴存住房公积金的离退休职工发放的专门用于购买二手房的房屋抵押贷款。

1、应按照借款合同约定,在每月的还款日前足额将当月的应还款存入还款账户内。

2、按照银行规定须向银行交纳银行卡、折年费或小额账户管理费的,借款人应保证还款卡(折)内余额足以偿还当月贷款月供,以免由于卡(折)余额不足而造成贷款逾期。

3、采用等额月均还款或等额本金还款方式的借款人申请提前还款、且贷款发放银行为交通银行、农业银行、中国银行、工商银行、建设银行的,借款人本人应避开还款日及前后各三个工作日,持本人身份证及复印件、《借款合同》到贷款业务部门办理提前还款手续,同时必须注意贷款处于逾期状态无法办理提前还款业务。

4、采用自由还款方式的借款人调整月还款额或申请提前还清贷款的,可按照北京住房公积金管理中心《自由还款操作手册》办理相关手续。

二、二手房交易注意事项

1、核实卖方的身份。如果是个人,看他的身份证;如果是单位,到工商局看它的档案资料;如果卖方有代理人,看他有没有经过公证的授权委托书。

2、到房管局查验卖方的房产证。看该房屋是否有房屋共有权人,如果房屋为多人共有,则须卖房人提供所有共有人的身份证件及同意出卖房屋的书面文件;如是夫妻共有财产,是否经过卖方配偶的书面同意;如果房屋已出租,则须卖房人提供承租人同意出售的书面意见;如果房屋已被抵押,则须卖房人提供抵押权人同意房屋出售的书面文件。

3、如购买公房,须了解所购公房是成本价还是标准价,标准价购买的公房在出让时须按成本价补足费用。由于公房原单位对公房一般都保留优先购买权,因此,应要求卖房人提供单位放弃优先购买权的书面意见;另外,军队、医院、学校的公房,由于其特殊性,在没有取得单位同意的情况下,一律不得出售。

4、如果所购房屋是已购公房或经济适用房,还须卖房人提供政府部门对其上市交易的批准书。

5、如果了解到欲购房屋属于下列几种情况,则千万不能购买:已列入拆迁公告范围的房屋或被国家征用的房屋;被人民法院或行政机关依法查封的房屋;属违法或违章建筑的房屋;存在产权争议的房屋。

6、对房屋质量及其他配套主设施的审查。在这一环节,购房者除对房屋户型、结构、用材等较直观的方面进行查看外,还须进一步了解有关供用电情况、水质、水压、煤气、供暖、管线走向等细节;了解物业公司提供的服务项目及收费标准。

7、如通过房屋中介购房,购房者要选择正规的、有一定信誉度的中介机构,必要时可查阅中介机构应具备的"两证",一为工商部门颁发的营业执照,二为房屋土地管理局颁发的中介代理资质证书。

8、仔细核对卖方身份证或工商档案中的名称与房产证上的房屋所有人是否一致,原则上是一个字也不能错。

9、关键性承诺应体现在房屋买卖合同当中。交易双方当事人对房地产管理部门申报的成交价明显低于市场价时,或者以所购房屋进行抵押贷款时,要对所购房屋进行评估;签约过程中应特别注意,对交易的任何关键性约定或卖方的任何承诺均应体现在合同中,不能以口头约定代之,因为口头约定在一旦发生纠纷时则无法举证。合同的必备条款主要包括:房屋面积及附属设施、价款及给付方式、土地使用年限、房屋交付期限、违约责任等;如果选择了按揭贷款的付款方式,则须按照规定办理贷款手续。