贷款买房时,良好信用是必要的,但并不意味着有良好信用就一定能获得贷款。即使你的信用无瑕疵,你也可能被拒贷,原因可能是下面这些:

1、年龄太大

一般情况下,银行要求贷款申请人年龄在18-65岁之间,但实际上银行最喜欢的是25-40岁之间的贷款申请人,其次是18-25岁和40-50岁,如果你的年龄在50以上,那么申请贷款就比较困难了,审批较严格的银行有可能直接拒贷。因为年龄越大,健康风险越大,还贷的风险也就越大,银行产生一笔坏账的风险就越大。

2、房龄太老

房龄太老的房子也不容易获得贷款。这方面没有统一规定,但各家银行有自己的一套审批标准,通常房龄在20或25年以上的房子的贷款额度会下降,严格的也会直接拒贷。房龄越短的房子越容易获得贷款,而且贷款额度越高。

3、贷款申请人工作性质

大多数银行在审核购房者贷款时都会查看申请人的工作性质。如果申请人从事的是销售一类收入波动比较大的行业,银行有可能少贷或拒贷。销售行业收入的波动性给银行评估申请人还款能力带来负面影响。

所以经常出现颇为尴尬的情况:收入不过,信用良好,但房贷却批不下来。

4、五险一金缴纳不稳定

五险一金的连续性也在一定程度上反映了申请人工作的稳定性,如果不稳定,也会对购房者贷款申请产生负面影响。

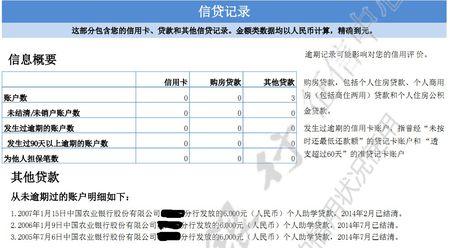

5、负债过多

负债并不意味着信用不好,但负债却会影响还款能力。收入负债比是多数银行的一大审批指标。一般来说,月供不得超过月入的50%,同时还会对比你当前的负债情况,比你收入1万元的你,当前有一笔未还清的车贷,月供为4000元,那么再次申请月供超过1000的房贷,就很可能会被拒贷。

此外,贷款申请人应尽量避免以下几种行为:

1、不要频繁查询个人征信报告

信用不了会影响到贷款,频繁查询也会影响贷款!如果贷款申请人个人信用报告查询次数过多,即其所办理的业务与查询量不匹配,将会降低对其的信用评级分数,这会在一定程度上影响到申请人的贷款审批。

2、信用卡额度提升需求

信用卡在提额前一般都会从央行以贷后管理的名义获取新的征信报告进行评估,如果过于频繁的申请提额,也会造成贷后管理查询次数过多,影响贷款。

实际上,由于利率水平是一定的,对于银行来说,风险与收益不成正比,高风险带不来高收益,他们自然偏好风险更小的贷款业务。贷款申请人的种种不利因素都会成为他们是否批贷的重要参考。