现在的小微企业税收有什么政策呢?优惠政策又是什么?今天小编整理了促进小微企业的税收政策分享给大家,欢迎阅读,仅供参考哦!

促进小微企业的税收政策1、税费收优惠。

《国务院关于扶持小型微型企业健康发展的意见》第二条规定小微企业从事国家鼓励发展的投资项目,如果进口项目自用而且国内又不能生产的先进设备,它进口的时候按照有关规定可以免关税。

2、融资贷款担保政策

《国务院关于扶持小型微型企业健康发展的意见》第五条就规定政府要为符合条件的小微企业提供创业投资引导基金的支持和小额贷款的支持。

第六条规定国家要着力发展政府支持的担保机构,并且要进一步加大对小微企业融资担保的财政支持力度,政府支持的担保机构要加大对小微企业担保的额度,比例要有所提高,要综合运用多种方式为他们提供综合性的融资担保服务。第七条规定各类金融机构扶持小微企业的一些政策措施:一个是大银行要充分利用机构和网点的优势来加大小微企业金融服务专营机构建设力度,专门针对小微企业服务的银行机构,要加大这方面的建设;小型银行要调整自身的信贷结构,重点支持小微企业,包括区域经济的发展。

同时银行业金融机构,不管大银行也好,或者小银行也好,都要针对小微企业的经营特点和需求来创新金融产品和服务,特别是比如初创期、成长期,在不同的阶段有不同的产品来适合于它来使用。同时特别明确要单列小微企业的信贷计划,这个提得还是比较明确的。同时要大力推进符合条件的民间资本投资设立中小银行,民间资本银行今后的主要服务对象就是这些企业,特别是小微企业了。

3、就业补贴

《国务院关于扶持小型微型企业健康发展的意见》规定要有条件地补贴小微企业用工,符合条件的可以给他们补贴社保,另外符合条件的要免征残疾人就业保障金,还有可以免费给他们保管招收的高校高校毕业生档案,免费提供公共服务平台的措施,公共服务平台方面陈主任一会儿也会专门讲到,努力缓解小微企业招工、用工难的问题。

4、发展创业基地

《国务院关于扶持小型微型企业健康发展的意见》第三条规定政府要加大中小企业专项资金,对小微企业创业基地的建设。鼓励大中型企业带动上下游的小企业,通过以大带小实现上下游的聚集发展,给他们创造良好的生存和发展的商业生态。

小微企业税收优惠的内容

一、小微企业所得税优惠政策的内容

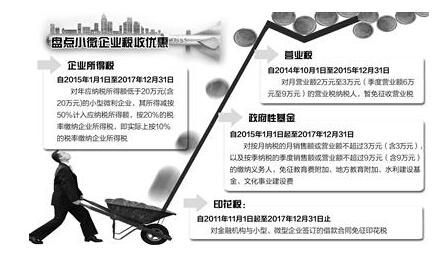

包括本次政策调整在内,国家已先后四次扩大小型微利企业减半征收企业所得税优惠政策实施范围,持续加大对小型微利企业的税收扶持力度。此次出台的优惠政策主要内容是将享受小型微利企业减半征税的标准由年应纳税所得额10万元以下扩大到20万元以下。优惠政策执行时间为2015年1月1日至2017年12月31日。

二、税务总局为小微企业税收优惠的贡献

1、税务总局与财政部联合发布了《财政部国家税务总局关于小型微利企业所得税优惠政策的通知》,对有关政策的具体内容作出明确。为解决具体操作管理问题,3月18日,税务总局下发了《国家税务总局关于扩大小型微利企业减半征收企业所得税范围有关问题的公告》,就贯彻落实具体征管问题作出了详细规定。

2、税务总局积极行动,在去年措施基础上,再出台四个方面十项措施,具体包括持续开展政策宣传、加强业务培训、简化优惠备案手续、完善纳税申报软件、优化纳税服务等措施,并将其作为今年“一号督查”事项,确保优惠政策落实到位。

小型微利企业的标准

(1)小型微利企业需要求从事国家非限制和禁止的行业;

(2)资产总额,工业企业资产总额不超过3000万元,其他企业的资产总额不超过1000万元;

(3)从业人数,工业企业从业人数不超过100人,其他企业从业人数不超过80人;(4)税收指标,年度应纳税所得额不超过30万元。

三、优惠政策的范围

此次扩大税收优惠政策实施范围,同样继续适用于核定征收企业所得税的小型微利企业。具体包括符合小型微利企业条件、采用定率征税和定额征税方式缴纳企业所得税的企业。为扩大小型微利企业所得税优惠政策覆盖面,企业预缴享受小微企业优惠政策的门槛进一步降低。企业根据本年度生产经营情况,预计本年度符合小型微利企业条件的,在季度(月份)预缴企业所得税时,可以享受小型微利企业所得税优惠政策。

四、核定征收的小微企业享受税收优惠的方式

1、核定征收有定率征税、定额征税两种方式。

采用定率征税方式的小微企业,上年度符合小型微利企业条件,且上年度应纳税所得额不超过20万元(含20万元)的,本年度预缴企业所得税时,累计应纳税所得额不超过20万元的,可以享受优惠政策;超过20万元的,不享受减半征税政策。

2、采用定额征税方式的小微企业,由当地主管税务机关按照新的优惠政策规定相应调减定额后,继续采取定额征税办法。