中国契税起源于东晋时期的“估税”,至今已有一千六百多年的历史。契税的应缴纳范围有:土地使用权出售、赠与和交换,房屋买卖,房屋赠与,房屋交换等。在购买两套房后,契税的缴纳会和前两套有什么不同吗?第三套房产契税怎么征收?第三套房产契税如何计算?

第三套房产契税怎么征收

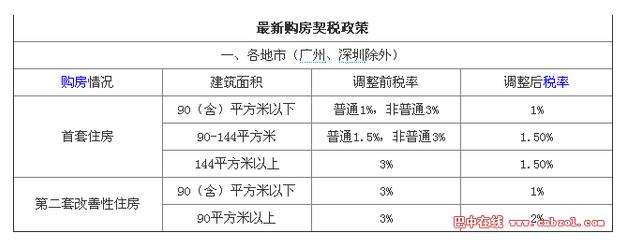

1、首次购普通住房征收契税:90平方内1%、90平方-144平内1.5%,非首次购房按2%缴纳;

2、第三套房税收项目与前两条房屋的税项是一样的,都是看购买房屋的情况来判定的。都包含契税、个人所得税、营业税及其附加、印花税,这些税是否有减免或税率有不同的选择,都是根据您购买的第三套房屋来判定的。

3、只有契税不同地区可能会因为是否首套房或面积大小有一定的优惠,但计算的基数还是与所购买的第三套房的价格、面积有关。对第三套房的限制,只是看不同地区的限制购买政策了。

4、还有除了契税的房产税,是一种持有环节的税种,和购买也就是交易的税种是不一样的。

5、家庭第三套住房,每年征收4%到5%的房产税,且没有减除额;家庭第四套住房及以上住宅,每年征收10%的房产税,且没有减除额;取消原《房产税暂行条例》有关个人住宅可按租金收入12%交房产税的规定;商业房产,每年按租金收入的12%交房产税;家庭仅有的一套住宅,免征房产税。

第三套房产契税如何计算

按新政策缴纳2%;

(一)对个人购买家庭唯一住房(家庭成员范围包括购房人、配偶以及未成年子女,下同),面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按1.5%的税率征收契税。

(二)对个人购买家庭第二套改善性住房,面积为90平方米及以下的,减按1%的税率征收契税;面积为90平方米以上的,减按2%的税率征收契税。

(三)另外,购买家庭第三套及以上住房,均按照4%的税率征收契税。

如上便是第三套房产契税怎么征收?第三套房产契税如何计算。北宋开宝二年(公元969年),开始征收印契钱(性质上是税,只是名称为钱)。这时不再由买卖双方分摊,而是由买方缴纳了。并规定缴纳期限为两个月。从此,开始以保障产权为由征收契税。