住房公积金是与购房息息相关的住房保障制度,也是多数购房者关注的问题,但对公积金制度的方方面面,很多购房者却是一知半解,因此小编特意为您整理住房公积金的方方面面,帮您安心置业。

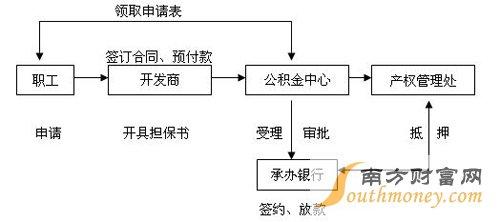

首先来看看公积金贷款买房的具体流程,使用公积金贷款买房给很大一部分人带去了便利,使买房变得没有那么困难,那究竟要怎么利用住户公积金,公积金贷款买房的流程具体是怎样的呢?简单说这一过程可以分文六步:

一、申请

借款人应向住房公积金管理中心提出住房公积金贷款书面申请书,并如实填写住房公积金贷款申请表以及相关资料,如:个人身份证,借款人婚烟证明、申请人与配偶的收入证明、合法的购房合同原件、申请人与配偶的章印等。

二、初审

住房公积金管理中心对申请人的材料进行初步审核,审核内容包括申请人的资格、贷款金额、期限等,初审合格后由管理中心出具《抵押物审核评估通知单》。

三、评估

申请人接到《抵押物审核评估通知单》后,拿着该通知单到指定的评估机构,对将要购买的房屋进行价值评估,如果是经济适用房就可以不用评估。

四、审核

申请人拿到由评估机构出具的《评估报告》以后,再拿着《评估报告》和初审材料到公积金管理中心进行货款审核,若审核通过,管理中心开具《住房资金管理中心担保委托贷款调查通知单》

五、办理担保手续

申请人持《住房资金管理中心担保委托贷款调查通知单》,按照自己选择的担保方式办理担保手续。如果选择的担保方式是抵押与保证的方式,就应该由保证人出具书 面担保证书;如果选择的担保方式是抵押与保险或者第三方人保证的方式,就应该到担保公司办理委托担保手续或者到保险公司投保。

六、签订借款合同

当前面的几项都审核通过后,申请人就可以签订借款合同了。

看完办理流程,我们再来了解下公积金其他方面的信息。

一、什么是公积金?

住房公积金是指国家机关、国有企业、城镇集体企业、外商投资企业、城镇私营企业及其他城镇企业、事业单位及其在职职工缴存的长期住房储金。住房公积金制度实际上是一种住房保障制度,是住房分配货币化的一种形式。住房公积金制度是国家法律规定的重要的住房社会保障制度,具有强制性、互助性、保障性。

二、公积金贷款和商业贷款有什么区别呢?

公积金贷款的唯一优点就是利率较低。商业贷款没有额度限制、不需要提前缴存、没有地域限制、放款时间也比公积金快。所以选择一般开发商为了尽早收款,都推荐客户使用商业贷款。

三、利率

依据目前新利率来看,个人住房公积金贷款五年以下(含五年)为2.75%,五年以上为3.25%。

四、离职后去其他城市,住房公积金怎么办?

如果外地的工作单位为您建立了住房公积金账户,则可以将在当地公积金账户内的全部月转移到外地住房公积金账户内。职工应将相关材料提供给原单位,通过原单位的住房公积金经办人到开户管理部办理申请。

备注:(异地转移公积金所需材料:调入单位接收证明、在调入地建立住房公积金的证明、转入银行卡号、开户行名称及职工本人身份证复印件)

五、公积金在什么情况下可以销户提取余额?

主要有以下八种情况:

1、离职、退休的;

2、农业户籍职工男满60周岁,女满55周岁的;

3、到国外、港、澳、台地区定居的;

4、完全丧失劳动能力、大部分丧失劳动能力或重度残疾并与单位解除或终止劳动关系的;

5、领取失业保险金的;

6、被判处刑罚、户口迁出所在市、非所在市户口职工与所在单位解除或终止劳动关系的;

7、住房公积金账户转入集中封存户满2年或与原单位终止劳动关系满2年的;

8、到所在市行政区域外工作并在当地建立和缴存住房公积金的,可销户提取全部公积金。

六、公积金贷款对主贷人有没有年龄限制?

根据住房公积金贷款政策规定,借款人年龄与贷款期限之和不得超过法定退休年龄后5年。法定退休一般按照女性55岁、男性60岁计算,计算方法为贷款人的法定退休年龄加5年后再减去贷款时的年龄。(如:王先生今年30岁,退休年龄为60岁,那么他的贷款年限为(60+5)-30,即35年。)

七、商业贷款转公积金贷款有哪些条件?

1、公积金缴纳满半年,申贷人需与原商业贷款借贷人为一人;

2、原住房贷款为纯商业性贷款,组合贷款不可办理本业务,并且还款人还款状态正常,信用良好;

3、申贷人所购商品房应为二环以内或二环以外成熟小区成套住宅,原则上应为住宅小区的房屋,且已办理产证,土地权属清晰、无争议、申贷人产权比例不得低于50%;

4、申贷人在本市常住,有完全民事行为能力,信誉良好,有稳定的经济收入和偿还贷款本息的能力;月偿还能力不得超过家庭收入的50%;

5、申贷人原商业贷款需支持提前结清(结清后,原商贷银行开具“房地产他项权证注销委托书”)。