欠着别人的钱,总觉得心里不舒服。是贷款买房,房价已经够高了,还要白白给银行送几十万的利息,想想都肉疼。事实真的是这样吗?提醒大家千万不要被眼前的利益蒙蔽了双眼,要不要提前还款还得对号入座。

以下三种情况不建议提前还款

1、用公积金贷款的,或者贷款时享有较大折扣。

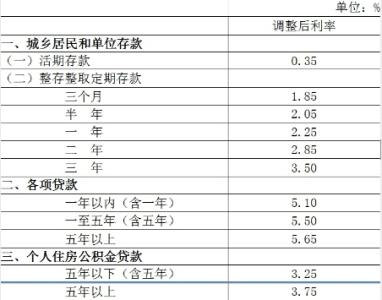

截止目前,公积金五年期以上贷款利率为3.25%,商业贷款基准利率为4.9%,再加上折扣,执行利率就达到了4.165%,可以说是低的水平。相反,如果进行提前还贷的话,按照合同可能还要支付一笔高昂的违约金。

2、等额本金还款期已过1/3。

等额本金是将贷款总额平分成本金,根据所剩本金计算还款利息。也就是说,越到后期,这种方式所剩的本金越少,所产生的利息也越少。如果你已经还款超过1/3了,就说明你已经还了将近一半的利息,此时提前还款意义不大。

3、等额本息还款已到中期。

等额本息是把按揭贷款的本金总额与利息总额相加,然后平均分摊到每个月中。也就是说,每月还款额中的本金比重逐月递增、利息比重逐月递减。到了还款中期,已经偿还了大部分的利息,因此提前还贷意义也不大。

符合下面情况的,建议提前还款。

1、等额本息贷款,没有超过贷款年限1/2;

2、等额本金贷款,没有超过整体贷款年限1/3;

3、除了五年定存一点理财都不会;

4、想还清贷款作抵押的,或者还清贷款撤抵押卖房的;

5、死活不想欠银行钱,不管是家里人催还是自己强迫症,早还早省心。