目前,资金紧张、融资难是小微企业发展中的最大难题。大多数小微企业从正常渠道根本得不到银行贷款,而从民间融资成本太高(最高的年利率达100%)。那么小微企业如何融资?

一、强化政府引导,实现政银企良性互动小微企业与银行双方缺乏“信用”和“信息”交集,融资难和贵成为必然。小微企业与金融机构之间,需要政府通过有形之手,架起连接两者“信用”与“信息”鸿沟的桥梁。

政府引导的具体举措

1、要促进政策资源和财政资源整合。归并分散到各个部门、各条战线支持小微企业发展的资金和政策;改变传统条块分割的惯例,形成政策和资金合力,构建支持小微企业发展的有机系统。

2、改进财政资金的支出和运作方式,充分发挥财政资金的杠杆作用。改变直接投资到项目、补贴到企业的做法,通过财政资金的引导和杠杆作用,发挥包括银行、担保在内的金融机构的作用,吸引更多的社会资本为企业发展、结构调整、并购重组和产业升级服务。在资金运用上,政府在决定总体投向、严格监管的基础上,按照市场化的办法聘任专业人才和设立专门机构进行管理,提升资金运用效益。

3、综合运用市场、法律和行政手段,维护良好的金融和信用环境。信用方面,政府之手必须高高举起,纲举目张,只有政府之手有效作为,才能带动整个社会信用水平的提高。近年来,湖北深入开展以农村、企业、社区和区域为重点的四大信用工程建设,持续打造“信用湖北”品牌。这较好地维护了信用环境,客观上解决了金融机构的隐忧。

4、促进银行发挥积极作用。现在的金融体系是银行主导的体系,要鼓励商业银行组建服务小微企业的专门体系,提高小微企业金融服务的批量化、规模化、标准化水平,将国务院“两个不低于”要求落实到位。商业银行要推行“审批+培植”计划,每年培植一批新的信贷主体,创造、扩大有效需求。2014年湖北新增 A级以上信用企业5542户,新增合格信贷主体2959户。

5、加强对银行等金融机构的监管。监管部门要改变对商业银行服务小微企业的考核政策引导,变柔性引导为刚性约束,适当提高对小微企业不良贷款的容忍度。针对目前时有发生的停贷、抽贷、不续贷的现象,政府、监管机构、银行等要联手行动,鼓励银行与小微企业之间建立长期合作关系,政府也可采用与银行共同成立续贷资金池、共同分担贷款风险的办法促进商业银行的积极性。

6、引导企业发挥好主体作用。要善于利用中介机构,制定发展战略,规范内部管理,合理确定债务结构和负债水平,避免短贷长投,造成资金链过于紧张的现象。特别要重视管理能力与业务扩张同步发展,避免因管理不善导致企业危机。

二、大力推动直接融资,优化融资结构要大力发展多层次的资本市场,提供更多成本低廉、便捷、还款期限长的直接融资,为小微企业提供全方位的金融服务。

1、积极利用资本市场融资。支持地方政府规范发展区域性股权交易市场,完善多层次资本市场体系。要大力鼓励企业在“新三板”、区域性股权交易市场等多层次资本市场挂牌融资,推动符合条件的挂牌企业向更高层次的交易市场转板。加大政府对在不同交易市场挂牌企业的奖励力度,调动企业直接融资的积极性。 2014年底,武汉股权托管交易中心挂牌企业356家,登记托管企业556家,展示各类企业1835家,实现融资总金额111.97亿元,有效地改进了中小微企业的融资结构。

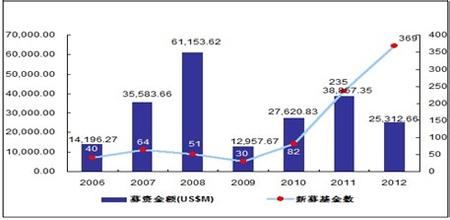

2、推动风险投资发展。大力发展天使投资、创业投资、产业投资及各类私募股权投资和公募基金,为不同成长阶段的小微企业提供全生命周期的股权融资服务。支持符合条件的创业投资企业、股权投资企业、产业投资基金发行企业债券,增强服务小微企业能力。为推动各类基金的发展,建议在国家层面和省级层面,建立政府出资或参股的创业投资引导母基金,母基金通过吸引社会资本,设立若干只产业基金,政府确定投资方向。

3、扩大债券融资规模。加强对小微企业债务融资辅导,鼓励符合条件的小微企业通过银行间债券市场融资。大力推广区域集优债、中小企业集合债等满足小微企业融资需求的债务融资工具。建立健全小微企业债务融资增信机制,降低小微企业债务成本和债务融资风险,稳步扩大小微企业债务融资规模。

三、完善金融组织体系,增加金融有效供给要鼓励发展更多的金融机构和金融业态,填补空白,增加竞争,改进服务,切实提高小微企业金融服务的可获得性和便利性,降低融资低成本。

1、加强地方法人金融机构建设。要大力发展以小微企业为主要服务对象的地方法人金融机构,优化金融资源区域布局,通过政策激励和考核约束,引导金融机构主动对接小微企业。高度关注民间借贷风险问题,疏堵结合,给民间借贷合法身份,使其阳光化、规范化发展,纳入有效监管范围。继续深化农村信用社产权改革,建立现代企业制度,扩大农信社在基层的金融支持力度。大力支持在小微企业集中的地区设立村镇银行、贷款公司等小型金融机构。积极探索由民间资本发起设立的民营银行、金融租赁公司和消费金融公司等金融机构,丰富小微企业金融服务机构种类。

2、重构融资性担保体系。要降低小微企业融资成本,必须重构融资担保体系,把融资性担保公司作为政府扶持小微企业、不以盈利为目的的增信机构,缓解小微企业质押品不足的难题。各级政府可结合自身情况,组建省级担保集团,控股或参股各县(市、区)政府性担保公司,提升融资担保的能力。目前,湖北省绝大多数县(市、区)都拥有一家政府参股控股、注册资本金一亿元以上的担保公司。同时,积极探索建立政府主导的省级再担保公司,推动银行与担保机构扩大合作范围,不断提高担保放大倍数。督促和引导政府性担保公司回归公益。大力推行小额贷款保证保险,引入保险机构为小微企业贷款保驾护航。

3、推动中介组织服务小微企业。探索发展专门服务区域性股权市场的小型证券机构,积极发展服务小微企业的评级机构,大力发展财务、法律、管理咨询、营销策划等企业服务类中介组织。鼓励各类中介组织结合小微企业特点,开发保姆式的服务项目,提供价廉物美的咨询服务。政府部门可向中介机构购买服务,为小微企业提供融资策划、财税代理、法律体检等方面的专业服务,节省小微企业经营成本。

总之,小微企业是经济的基础和活力所在,扶持小微企业的发展是包括政府在内的全社会共同的责任,也是国民经济固本培元之举。要从思想认识到行动上高度重视,多措并举,形成体系化、制度化的安排,那么,小微融资难、融资贵问题一定能够得到化解。