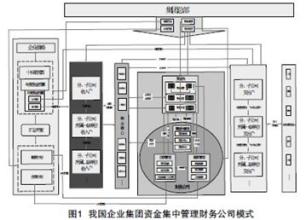

每个公司都有自己的财务管理制度都会涉及资金管理,大体有什么呢?下面小编告诉你。

公司财务管理的资金管理资金筹集制度

(一)资金筹集管理规定。

1、集团公司各级财务部门根据总裁办批准财务预算,结合公司经营规模和投资计划编制资金筹集计划,并按照经总裁办批准年度筹资计划分层次、多渠道地组织筹资工作。

2、集团公司筹集资金采取逐笔审批制度,各级公司未总裁办批准不得对外举债(经营性结算资金如应付账款、预收款除外),不得内部职工集资,违反规定者一经发现报总裁办严肃处理。

3、集团公司对外统一筹资,由集团公司财务部提交计划方案,办理相关手续。各经营公司确因经营需要,并且在当地具备筹资条件和能力,可向集团公司财务部提出申请,经财务部评估论证签署建议并报总裁办审批后,方可办理短期流动资金借款。

4、各经营公司、部门未经总裁办书面批准一律不得用公司名义或资产对外提供担保和抵押。对违反规定者一经发现立即报总裁办严肃查处。

(二)资金需要量预测:

财务部根据公司年度预算和经营计划测定公司全年经营资金需要量,根据公司发展规划确定当年投资规模。

(三)筹资渠道。

1、银行等金融、非金融机构借入。

2、吸收结算资金。

3、靠集团公司信誉和实力,争取国家优惠贷款。

4、股市融资。

(四)资金成本管理:各筹资公司应本着节约原则,努力降低筹资成本,减少资金筹集费用。

1、利率:各分公司、销售业务部门贷款利率随国家利率调整而调整。

2、计息方法:按月计息,即利息=贷款本金*年利率*占用天数/360

3、为了加强内部管理和核算,内部存款按银行活期存款利率计算利息。

4、各核算公司由于超计划完成责任利润所形成各分公司、销售业务部门发展基金不计利息。

公司财务管理的资金管理资金使用管理

集团公司资金使用采取统一管理、调剂原则,各销售业务部门或公司用款必须由财务部门统一操作,针对集团内部不同组织形式和特点采用不同方法。

(一)各分公司、销售业务部门内部贷款。

1、财务部根据年度各分公司、销售业务部门财务预算、经营指标、周转次数,确定各部门资金额度,报总裁办批准后,由财务部办理内部贷款手续。

2、根据各分公司、销售业务部门月(季)度经营计划,销售业务部门经理确定当期资金需要量,于每月10日前向财务部报下月(本月11日到下月10日)内部贷款增减变化情况及贷款规模内部贷款计划表。

3、为有利资金计划管理,销售业务部门贷款超过100万元/次以上时,上次还款与下次借款期间不得少于15天,100万元/次以下时,上次还款与下次借款期间不得少于一周。

4、销售业务部门每周周一报本周回款及用款计划表,未上报计划用款不能保证资金供应。资金流量表付款超过30万元、逐笔填列,不足30万元、合计填列。

5、销售业务部门借款审批制度。

财务部在核定销售业务部门年度资金额度内发放贷款,销售业务部门应在月度资金计划内借款。按照销售业务部门年度经营预算,对于存货、欠款超过合理规模部门,财务部有权停止其贷款,直至其改善为止。

(二)各分公司向集团公司借款。

1、各分公司资金筹措,应在集团公司总裁办批准资金规模下,以各分公司为主对外取得借款。集团公司对初建、经营效果良好方予以借款支持。已正常运转分公司,由分公司自行筹措借款,集团公司可以给予担保。

2、分公司向集团公司借款、担保等,统一上报分公司管理部门,由分公司管理部门提出意见,负责办理借款等手续。分公司向集团公司借款、担保等,由财务总监审批。财务部负办理借款相关手续,由财务部负责计算借款利息。分公司管理部门负责催促分公司归还借款本息。集团公司出具担保借款到期不能归还,所造成损失由分公司管理部门承担,并影响分公司管理部门完成业绩指标。

3、分公司资金来源渠道。

(1)集团公司投入。

(2)分公司、销售业务部门货款支持。

(3)发展基金投入、小额流动资金贷款。

(4)吸收经营性结算资金。

(5)集团公司临时借款。

(6)经批准对外借款,集团公司向投资者借支要有收入证明单。

4、借款手续、规定和流程。

(1)手续:各分公司向集团公司临时性借款,需提交书面申请,注明借款金额、归还时间、借款原因和用途,统一上报分公司总经理,由分公司总经理签署意见,财务总监审批。财务部负责办理借款相关手续,计算借款利息。

(2)规定:分公司总经理负责催促分公司归还借款本息,对分公司借款改变用途要追究分公司总经理责任,分公司不能按期归还借款,超期部分利息加收50%,对借款因管理使用不当不能归还造成直接经济损失除追究分公司总经理责任外,其借款金额计分公司资金额度当中并承担归还义务。