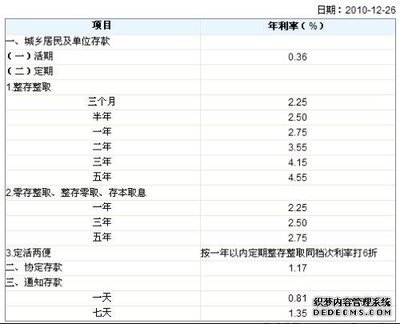

车贷的利息跟每月还款怎么算的?车贷的利息是根据你所选择的的车贷方式不同,不同银行的贷款利息是不一样的,下面就让爱华网小编为你们介绍一下车贷的利率是怎么算的吧。

车贷的利率的计算方式

1.等额本息贷款计算

每月还款金额 (简称每月本息) = [贷款本金 X 月利率×(1+月利率)^ 还款月数]/[(1+月利率)^ 还款月数-1 ]

此公式采用的是复合方法计算利息,即本金和利息都要产生利息--“利滚利”,相对于等额本金计算,支出的利息较多,还款初期利息占每月供款的大部分,随本金逐渐返还供款中本金比重增加,但每月月的还款额是固定的。比较适合用于现期收入少,预期收入将稳定或增加的借款人,或预算清晰的人士和收入稳定的人士,一般青年人,特别是刚开始工作的年轻人也适合选择这种方法,以避免初期太大的供款压力。

2.等额本金贷款计算

每月还款金额 (简称每月本息) = (贷款本金 / 还款月数) + (本金 - 已归还本金累计额) X 每月利率

等额本金法是把还款期内的贷款数额等分,每月偿还同等数额的本金和剩余贷款在该月所产生的利息,这样犹豫每月的还款本金固定,而利息越来越少,贷款人起初还款、压力比较大,但是随着时间的推移每月还款数也越来越少。

一次性车贷还款利息计算方式

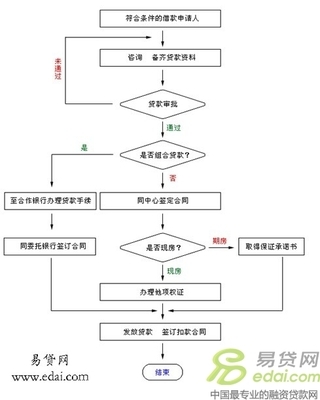

贷款买车是目前大多数购车者会选择的一种方式,很多朋友为了节省利息,在申请汽车贷款后,想要提前将车贷还清。但是在提前还清车贷后,利息又该怎么计算呢?这是很多朋友想要了解的。

在还车贷期间,借款人可以向贷款机构申请提前一次性还清贷款,但需要提前通知贷款机构,很多银行是要求的提前一个月提出申请。

至于提前一次性还清车贷款的利息计算方法,是以初期贷款总额为基数,按签贷款合同时的同期利率计算。如果在还款期内,利率有变动,比如前段时间的降息,则利率也会随之调整,一年一定。在提前还清车贷的下一个月以后的利息将不再收取。

举个例子,假如3年期10万元的车贷,利率上浮20%(6%×1.2=7.2%),等额本息还款,在还款一年以后要一次性提前还清,那么,之前已经还款37162.32元,而之后的本金将不再计算利息,只需将本金还清即可。

可以知道的是,提前一次性还清车贷确实可以起到节省车贷利息的作用,但这也要考虑自己是否有好的投资理财渠道,如果投资理财的收益高出车贷利息,那将钱用于理财可能会更好一些。

车贷的建议

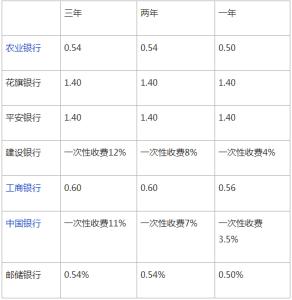

2010年11月份以来,央行多次调整存款准备金率导致银行银根收紧,目前车贷的渠道格局正发生显著变化:银行车贷因为与金融政策关系最直接,很多银行已经暂停或暂缓车贷发放,信用卡分期付款车贷的市场也或多或少受此影响,相比之下,汽车金融公司的车贷业务作为主业则不受此影响。虽然涉足车贷业务最早的是银行,然而随着信用卡的普及,通过信用卡车贷也越来越多,而在中国汽车市场日趋成熟的趋势下,源自国外的汽车金融公司正凭借与汽车品牌的“近水楼台”关系而影响着越来越多的消费者,因此,中国汽车信贷市场渠道已经呈现“三分天下”的态势。

一、汽车金融公司 -灵活、门槛低

二、信用卡分期—付款最低

三、银行车贷—覆盖车型广泛

不同贷款方式针对的是不同需求的购车人群,在申请车贷时应综合考量,除了考虑贷款利率、首付等因素外,还应比较贷款期限、手续费、提前还贷是否收取违约金等多方面。比如收入稳定的白领,信用卡分期付款是最佳选择,不仅综合费率低,分期灵活,多数发卡行还将分期金额计入消费积分。如果是收入变化大或者对资金周转要求高的小企业主,则可以选择还款方式更加灵活的汽车金融公司,采用弹性信贷方式购车能够提高资金利用率。如果净车价较高或者贷款周期长,银行贷款则是较优选择,同时银行贷款也是三种购车方式中可选车型数量最多的。 总之,不同方式车贷各有利弊,只有适合自己的才是最好的。