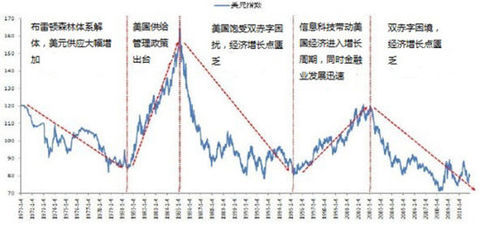

美国宣布退出布雷顿森林体系后,美元指数所呈现的走势可以划分为五个阶段的升值与贬值周期。其中二十世纪八十年代中期,为美指历史走势中持续最长的贬值周期(10年)。除了这个为期10年的周期外,期于周期的持续性基本在4——6年中。

重要数据与周期特征:

第一阶段:

时间范围:1976—1980年所处状态:贬值周期

重要数据与周期特征:

1、在这个阶段,美元与其他主要货币的名义有效汇率与1975年相比贬值10.4%,实际有效汇率贬值13.5%。

2、在此期间,美国所实行的较为宽松的货币制度是该贬值周期的主要成因。

3、同时,此阶段也是美国与其他主要发达国家经济体,告别布雷顿森林体系束缚后,在货币供应量方面,开始进入急速增长的第一个历史周期。新货币大量进入流通领域与美元的贬值在时间上也是相互吻合的。

4、商品市场中,例如;石油、黄金以及其他贵金属、基础原材料、的价格呈现着飞涨的状态。

5、总的世界经济处于实际的“滞胀”阶段,与此同时“石油化美元”大量流入拉美国家以及其他原材料供给国。

第二阶段:

时间范围:1981—1985年所处状态:升值周期

重要数据与周期特征:

1、在此期间,以1979年起点美联邦基金开始大幅提高基准利率,该货币政策执行两年后,于1981年居然达到惊人的、前所未有的16%。也正是于此为基础,美元才得以终结了近忽持续了十年的弱势状态,近而进入了美元强势周期。

2、美元进入强势周期后,美元汇率于1981年的统计上显示,其与上一年度比较直接持续升值近10%,并以此为基础逐年上升,这样的状态一直持续到1985年。此期间内,美元名义汇率以及实际汇率分别比1980年升值44%与36%。现在美联储还没有正式加息,加息幅度肯定不会有这么大,也就是说美元现在不至于重复这个阶段的历史。

3、与此同时,美国政府在经济政策上所倡导的减税政策,直接刺激美国经济强劲增长。同时,由于冷战以及美国海外战争的众多因素,致使政府集聚增加巨额开支,造成了美国在经常帐方面与政府预算方面的巨额赤字。伴随着巨额“双赤字”的美元升值是这一时期的突出特征。

4、此阶段在美元进入大幅度升值周期以及其他因素的影响下,美国对外形成了巨额债务,这也直接导致了,在进入现代金融史后拉美国家发生的那次“拉美债务危机”。拉美国家在美元利率的影响下,其各国债务负担直接性大副加重。

5、拉美债务危机与美国那为期十年的加息周期(1977年—1987年)同时也是不期而遇,这直接性导致在整个二十世纪八十年代,以利润和债务等形式而大批流出拉美国家的资金,比援助和投资形成的流入拉美国家的资金多出1860亿美元的巨大差额。

6、1982年开始,拉美债务危机全面爆发,此后十年,拉美人均国内生产总值平均每年下降1。2%,这使得原本属于发达国家的阿根廷等国重新又成为了发展中国家甚至是落后国家。

第三阶段:

时间范围:1986—1995年所处状态:贬值周期

重要数据与周期特征:

1、经历了上一轮美元持续升值周期后,美国经常帐方面与政府财政方面的双赤字再次成为了美国强迫日元与欧系货币升值的借口。1985年9月签署的著名的五国集团《广场协议》,协议中要求其他主要经济体货币汇率相对美元要进一步有序升值。

2、《广场协议》签署后,美联储通过“公开市场操作”多次的直接干预与操纵外汇市场。其在大量抛售美元的同时,主要针对日元与马克开始大量的买入。直接形成美元相对日元与马克的大幅贬值。这也是导致身为世界第二大经济体的日本经济从此陷入长期持续低迷的主要原因。

3、1986年美元名义和实际汇率比1985年大幅度贬值17.5%与17/3%。这也就标志着美元重新进入了一个贬值波动周期。直至1995年,美元名义利率比1985年贬值了36%,实际汇率的贬值幅度更是达到了惊人的43%。此期间,日元相对美元而形成的大幅度升值直接导致了日本股市跌幅超过70%,地产跌幅超过50%。

4、在这个周期中,强势美元向弱势美元的转换,同时对美国金融市场也同时造成了巨大冲击,在转折过程中,美股市场在面对着美元利率下调与美元贬值的过程中,所呈现的特征为大量的资本从资本市场外逃,并最终导致了著名的1987年10月19日的股市暴跌。

5、除了,美国与日本其经济方面,在这个周期中体现的特征外,欧洲同样也面临同样严重的问题。最为突显的问题就是欧洲的汇率联动机制,这直接导致了英国退出欧洲货币体系。同时这也成就了是索罗斯打败英联邦央行的这一“壮举”,同时期以此为基础的货币投机性打击致使西班牙比塞塔贬值5%,爱尔兰镑贬值100%,葡萄牙埃斯库贬值6。5%,意大利比索贬值15%。

6、美国央行利率从1989年3月的9.9%开始出现一路下滑的特征,至1992年12月份其利率仅为2.9%,美元指数从高点103处一路下跌至80以下。

反向思维,美元指数是否有可能在2015年上升到103以上,那是否意味着能源、大宗商品还有10%以上的跌幅?而这是否也说明大宗商品的底部已经不远了。

第四阶段:

时间范围:1996—2002年所处状态:升值周期

重要数据与周期特征:

1、1996年是美元再次进入一个新的升值周期的临界点,美元名义汇率与实际汇率分别比1995年升值4%与2%,并与此后进入到加速升值周期。时间到了2002年后,美元的名义汇率与实际汇率比1995年大幅升值达28%与31.5%。

2、此阶段内,美国方面尽管其经常帐项目赤字仍然持续增加,但克林顿政府所致力于改善财政赤字的经济政策取得了明显的效果。并与1998—2000年实现连续三年的财政盈余。同时此阶段也是美国信息科技革命阶段,这吸引了大量的资金流入美国,这也是支撑着此轮美元强势周期的主要条件。

3、该周期内,所呈现的另一个特征就是,随着美元加息的过程全球各主要经济体也一同与其经历了这个漫长的加息周期,美国本土投资吸引力的急剧升高吸引着全球资本涌入美国。

4、此周期中,在弱势美元向强势美元转换的过程中,亚洲经济所呈现的状态成为了另一个特征。亚洲的整个金融体系遭遇强烈冲击,1996年以前由于弱势美元所引起投资热钱大量的流入亚洲,配合了日本大量套利资金推高东南亚的经济和房产市场,1997—1998年弱势美元政策向强势美元政策的过度中导致大量国际资金回流至美国本土市场,参与股市、房市与其他资产投机。国际热钱所呈现的特征是迅速离开亚洲各国,使得亚洲各国资产价格与泡末迅速破裂,这也就是该阶段著名的亚洲金融危机形成的主要原因。

第五阶段:

时间范围:2003—2009年所处状态:贬值周期

重要数据与周期特征:

1、2000年下半年后,随着经济泡末的破灭,美元的加息周期逆转为减息周期。以2001年发生的9。11事件后,美联储更是连续的进行了13次的减息,这使得联邦基金利率达到了46年来的最低水平。这也就成为了此周期中最为突出的,同时也是前所未有过的周期性特征。

2、在此周期中,美联储为了避免美国经济陷入持续严重的衰退期,所做的应对就是不断的降低基准利率。2003年美联储基准利率达到1%的历史低位,而后期证明这也只是一个开始。2003年美元名义汇率和实际汇率分别大幅度贬值12%与10%。并于此呈现出持续贬值的趋势。到2007年美元名义汇率与实际汇率对比2002年相对贬值25。7%与25。3%。

3、该阶段中,所形成的特征为低利率似的金融体系的流动性急剧增加,同时房地产市场的信贷迅速扩张,并由此触发了美国房地产的非正常性非合理性的迅速爆炸式发展,这对美国经济中的泡末程度起到了助长作用。

4、2004年下半年开始,美国开始逐步进入加息周期,而此轮加息直接造成了资产泡沫的破灭。同时这个特征也为2008年开始的全球性金融危机埋下了伏笔。

5、2008年-2009年美国启动第一轮量化宽松政策引发大宗商品价格暴涨。

总体上看,美元的汇率走势有着以下的基本特征:

1、美元贬值和升值呈现明显的周期性特征,但这个特征并不是完全理论意义上有严格数字上的界定与区别的。

2、无论美元汇率是处在贬值还是升值的周期,美国都存在持续的大量的经常项目上的赤字存在,甚至在升值过程中其经常项目赤字占GDP的比重会持续增加。

3、美元汇率走势一定是受着美国货币政策尤其是利率政策的“直接导向性影响”的。

4、美元汇率的重大调整往往与金融危机(包括区域性以及全球性)相生相伴的。