外界一直认为,雅戈尔集团的服装、房地产和金融投资三项主营业务是并驾齐驱的“三驾马车”。我们想知道的是,上海凯石这家投资公司扮演的是什么角色?上海凯石进入我们视野,从2008年12月3日雅戈尔董事会公告开始。

“关于聘请上海凯石投资管理有限公司为公司资产投资管理顾问机构的关联交易公告。”

重要内容提示:

●交易内容:公司聘请关联方上海凯石投资管理有限公司(以下简称凯石

投资)担任公司资产投资咨询顾问机构,为公司提供专业化投资咨询服务。

●关联董事回避事宜:与该关联交易有利害关系的关联人李如成、李如刚、

蒋群、许奇刚、张飞猛、徐磊、荆朝晖、李聪、楼添成、石亦群放弃了在董事会

上对该议案的表决权。

●该交易有利于公司进一步优化资产配置、实现资产增值、保值。

为什么李如成等董事要回避?

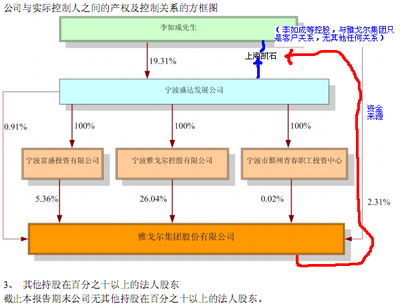

2010年雅戈尔年报提到,上海凯石投资管理有限公司是宁波盛达发展公司的控股子公司,占有上海凯石70%股份,李如成占有宁波盛达19.31%的股份。也正是宁波盛达,它通过100%控股宁波富盛投资有限公司、100%控股宁波雅戈尔控股有限公司、100%控股宁波市鄞州青春职工投资中心,李如成直接和间接地以9%左右的股份控制了雅戈尔集团股份有限公司。

关联交易概述

公司第六届董事会第五次会议审议通过了《关于聘请上海凯石投资管理公司

为公司资产投资管理顾问机构的议案》,凯石投资将针对公司的股权投资项目资

产、可供出售金融资产以及交易性金融资产根据协议定期(或根据公司需求不定

期)向公司提供专业化投资分析、调研报告等资料,并提出专业化意见和建议。

公司根据协议支付相关咨询费用。

鉴于宁波盛达发展公司为本公司的间接控股股东,亦间接控制凯石投资,根2

据上海证券交易所上市规则及相关文件的规定,该事项构成关联交易。

该交易经公司第六届董事会第五次会议审议通过,关联董事回避表决。独立

董事认为本次关联交易客观公允,交易条件公平、合理,有利于公司的资产的保

值增值,未损害公司及其他股东,特别是中小股东的利益。

凯石投资内部人士这么叙述雅戈尔集团与凯石的合作模式,“雅戈尔与我们的关系,可以说是客户与提供服务的公司之间的关系,我们为他们提供咨询服务。”可见,雅戈尔集团与凯石之间并无任何交易关联。

(一)、股权投资项目

1.现有项目:山西阳光焦化集团股份有限公司、杭州创业软件股份有限公

司、宁波金田铜业(集团)股份有限公司。

上述项目公司按投资总额的1%/年支付咨询费用。

2.新增项目:指由凯石投资提供咨询服务而新增的投资项目

公司按投资总额的1%/年支付咨询费用;

当净收益率≤10%/年时,只支付咨询费用;当净收益率>10%/年时,对超

过10%的部分提取20%的业绩报酬费用。

(二)、已上市金融资产项目:

对公司或控股子公司持有的金融资产提供咨询服务,公司按交易额的0.5%

支付咨询服务费用。3

预计公司每年支付给凯石投资的咨询服务费用金额不会超过公司净资产的

5%。

这下很明显了,李如成占股19.31%的宁波盛达控制了上海凯石70%股份,借着“优化资产配置、实现资产增值、保值”之名上海凯石做私募的生意,用的全是雅戈尔集团的现金。

投资者报2011年11月20日报道,“雅戈尔一年参与12笔定增 资本占用问题堪忧”

……无论是PE投资还是雅戈尔擅长的通过定向增发投资上市公司股权属于长期投资,而长期占用公司资本很可能对主营业务产生影响。以雅戈尔参与宁波银行的定向增发为例。为筹集资金,雅戈尔公布融资方案为:“雅戈尔拟以持有的1.38亿股浦发银行为质押,向中融国际信托融资7亿元,回购期限最长不超过18个月”

上海凯石在截取雅戈尔集团的现金流!既然长期占用公司资本很可能对主营业务产生影响,上海凯石为什么还要这么做?

源于可观的咨询费用和利润提成,完全是基金的收费标准,对于这么好的事情,上海凯石何乐而不为?

“公司按投资总额的1%/年支付咨询费用;当净收益率≤10%/年时,只支付咨询费用;当净收益率>10%/年时,对超过10%的部分提取20%的业绩报酬费用。对公司或控股子公司持有的金融资产提供咨询服务,公司按交易额的0.5%支付咨询服务费用”

稳赚不赔!

最终获益的是李如成占股19.31%的宁波盛达。

奇怪的是,雅戈尔集团为什么会允许这样不平等的一种投资顾问协议存在?

关联交易的董事回避真的起到了作用吗?李如成是在借鸡生蛋!!!