成长历程,从八月 2010-11-09 14:00:12 阅读310 评论0 字号:大中小订阅

[轉sap方丈]

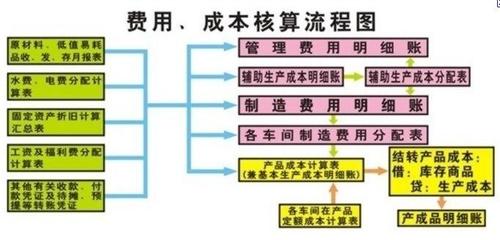

一、简单的生产成本核算流程

1.Create Production Order and release(Tcode:CO01)

2.Good Issue for Production Order(Tcode:MB1A)

3.Production Order Confirmation(Tcode:CO11N/CO15)

4.Good Receive for Production Order(Tcode:MIGO/MB31)

5.Apply Overhead(Tcode:KGI2)

6.Variance Calculation(Tcode:KKS1/KKS2)(Optional)

7.Settlement(Tcode:KO88/CO88)

二、带实际作业价格重估的生产成本核算流程

1.Create Production Order and release(Tcode:CO01)

2.Good Issue for Production Order(Tcode:MB1A)

3.Production Order Confirmation(Tcode:CO11N/CO15)

4.Good Receive for Production Order(Tcode:MIGO/MB31)

5.Expense Posting(Using FI-GL Posting or other raleated modules,such as eam 、hr、etc.)

6.Split(Tcode:KSS2)

7.Price Calculation(Tcode:KSII)

8.Revaluation(Tcode:MFN1/CON2)

9.Apply Overhead(Tcode:KGI2)

10.Variance Calculation(Tcode:KKS1/KKS2)(Optional)

11.Settlement(Tcode:KO88/CO88)

SAP CO形成过程:By Order

分录

科目性质

科目确定规则

Value

备注

1.工单发料:

Dr:生产成本-材料-PRD

1

GBB/VBR

实发数量_ * 标准价格

Cr:原材料-标准成本

资产类

BSX/3000

实发数量_ * 标准价格

2.月末折旧、工资发放:

Dr:生产成本-设备折旧-CCtr

1

…

实际发生额

生产成本-职工薪酬-CCtr

1

…

实际发生额

Cr:累计折旧/应付职工薪酬

资产类

…

实际发生额

3.费用发生:

Dr:制造费用-燃料-CCtr

1

…

实际发生额

制造费用-辅助材料-CCtr

1

…

实际发生额

Cr:应付/辅助材料

资产类

…

实际发生额

4.工单确认:

Dr:生产成本-设备折旧-PRD

43

…

实际数量_ * 作业价格

生产成本-职工薪酬-PRD

43

…

实际数量_ * 作业价格

Cr:生产成本-设备折旧-CCtr

43

…

实际数量_ * 作业价格

生产成本-职工薪酬-CCtr

43

…

实际数量_ * 作业价格

5.费用计算:

Dr:制造费用-燃料-PRD

41

…

直接成本_ * 实际费率

制造费用-职工薪酬-PRD

41

…

直接成本_ * 实际费率

Cr:制造费用-燃料-CCtr

41

…

直接成本_ * 实际费率

制造费用-辅助材料-CCtr

41

…

直接成本_ * 实际费率

6.工单完工入库:

Dr:半成品

资产类

BSX/7900

完工数量_ * 标准成本

Cr:生产成本-完工转出-PRD

1

GBB/AUF

完工数量_ * 标准成本

标准成本=f(标准用量、标准成本、标准费率)

7.工单技术完成后结算:

Dr/Cr:生产成本-工单差异

损益类

PRD/7900

实际发生额 - 标准成本

包括:量差、少量作业费率差异

Cr/Dr:生产成本-差异调整-PRD

1

GBB/AUA

实际发生额 - 标准成本

8.期末工单未完工、WIP计算:

Dr:半成品-WIP在制品

资产类

?

全部已发生成本

Cr:生产成本-WIP在制品转出

31

?

全部已发生成本

RA要素

9.工单最终完工、WIP取消:

Dr:生产成本-WIP在制品转出

31

?

全部转出成本

RA要素

Cr:半成品-WIP在制品

资产类

?

全部转出成本

10.成本中心差异计算、手工分录:

Dr/Cr:生产成本-成本中心差异

损益类

…

财务发生 - 生产发生

吸收差异

Cr/Dr:生产成本-成本中心差异调整-CCtr

1

…

[轉sap屠夫]

工业企业成本核算程序

企业在成本核算过程中,必须正确划分以下5个方面的费用界限:

(1).正确划分应否计入生产费用、期间费用的界限;

(2).正确划分生产费用与期间费用的界限;

(3).正确划分各月份的生产费用和期间费用界限;

(4).正确划分各种产品的生产费用界限;

(5).正确划分完工产品与在产品的生产费用界限;

以上五个方面费用界限的划分过程,也就是产品生产成本的计算和各项期间费用的归集过程。

要素费用和成本项目

生产费用按照经济内容分类,就是在这一划分的基础上,将生产费用划分为下列若干要素费用(仅供参考)。

1.材料费用。

2.燃料费用。

3.动力费用。

4.职工薪酬(新准则中各项福利费统一描述为职工薪酬费用)

5.折旧费用。

6.其他生产费用。

几个名词:

直接生产费用:在构成产品成本的各项生产费用中,直接用于产品生产的费用。

间接生产费用:在构成产品成本的各项生产费用中,间接用于产品生产的费用。

直接计入费用:在构成产品成本的各项生产费用中,可以分清哪种产品所耗费、可以直接计入某种产品成本的费用。

间接计入费用:在构成产品成本的各项生产费用中,不能分清哪种产品所耗用、不能直接计入某种产品成本,而必须按照一定标准分配计入有关的各种产品成本的费用。

注:待摊和预提费用在新准则已被废除,成本核算时不再涉及。

为具体反映计入产品成本的生产费用的各种用途,提供产品成本构成情况的资料,还应将其进一步划分为若干个项目,即产品生产成本项目(简称产品成本项目或成本项目),SAP中则称其谓成本部件(Cost Component),下图是SAP系统的一个成本部件的参考配置(Tcode:OKTZ),相对符合国内习惯。

值得注意的是产品成本构成要素和要素费用并不完全等同。产品成本部件中包括产品成本承担的是所有要素费用中与产品生产相关的部分,比如成本部件中可能包括Material Overhaed,SAP允许用户最多自定义40个成本部件,这视企业成本核算分析所需明细程度,比如你可能将材料费用进一步根据五金类、塑胶类、电子类进一步细分(当然还可使用SAP的Origin Group来区分这些材料成本),如上图,在”其它成本”这个成本部件中还可以单独拎出”委外加工”,如果你有很多委外加工业务的话。

上图-[1]:由于SAP系统引入了次级成本要素的概念,在成本部件的成本要素分配时,实际上是包含次级成本要素的,所以如果成本组件结构选择了”初级成本构成分割”标志,则可以以初级成本要素(即相关生产成本费用总帐科目)显示各成本部件。

上图-[2][3]:在成本部件结构给公司代码/工厂时,你还可为其设置一个辅助的成本部件结果,成本分析时可根据主要/辅助成本结构同时进行。

标准成本计算

Tcode:CK11N/CK40N

在材料成本核算上,SAP比较推荐物料使用标准价+ML的成本核算方式,这样可以同时满足财务核算和成本管理的双重目的,在物料分类帐相关章节已有详细描述。

在这里所需要说明的是在产品标准成本计算时的科目获取,标准成本计算时,如果产品结构是多层(包括BOM的多层次和工艺路线的多层次),则标准成本是各成本部件层层卷算而来,简化一点,就是成本包括料(对应BOM)工(对应作业类型)费(通常对应作业类型,也可使用成本核算单),稍微熟悉SAP的人就知道后勤的材料自动科目分配(Tcode: OBYC),标准成本对应的材料成本相应科目一般有:

GBB-VBR->对应后勤移动类型201/261成本中心/工单发料等

GBB-ZOF->对应后勤移动类型531,副产品收货

对工和费,通常首先是直接对应到作业类型所对应的次级成本要素(Tcode:KP26),SAP的设计思路是这样的,典型的比如直接人工,实际上对应的是产线员工的职工薪酬,包括福利费在内的职工薪酬需要在月底后才可知道实际费用发生额,尤其是计件工资的方式更始如此,SAP为了满足”事前计划,事中控制,事后分析”的目的,所以建立一个类似打包的作业类型LAB(直接人工,同时对应一次级成本要素),KP26暂估一计划价格就往生产工单直接确定,在期末真正完成职工薪酬费用计提后再计算作业的实际价格, 为了确保所有的职工薪酬费用科目一定会参与直接人工作业类型的实际价格重算,SAP使用了一个叫分割结构的东西(Tcode:OKES/OKEW),简单理解,基本生产成本中心除了职工薪酬费用外,还有机器折旧,机器折旧也做了一对应作业类型假设叫MAC,平时也使用计划价往生产工单做确定(Confirmation),分割结构则确保职工薪酬费用参与LAB实际作业价格计算,折旧费用科目发生额只参与作业类型MAC的实际价格计算。

如果作业类型LAB/MAC计划价格相对准确,则可“实时”监控工单的生产成本是否异常。

......