有些人不愿意看财务,有一个借口:中国财务都是假的,看了也白看。

其实国外企业也会有调节利润,是正常的。另外,由于会计准则无法完全极其标准的规范财务报表,存在一定瑕疵和漏洞也是正常的。否则就不会给浑水有做空机会了。

孙旭东说过:做财务的人一般有职业病,就是看的太细。这就是为什么很多财务出身的人,不太接受价值投资,因为他觉得帐都是假的。

对于投资来说,不懂财务很危险。对长期投资者来说,不看基本面无法生存。

今天想聊一个和管理层有关的东西。企业的壮大离不开两样,产品和人。产品就是我们说的护城河,人就是管理层。极少数的公司不需要优秀的管理层就能做好,因为他们有先天垄断优势。但即使像茅台这样躺着赚钱的企业,也有危机时刻,管理层平时无作为也就算了,关键时刻掉链子,很可能让一个好公司一蹶不振。茅台的高层该感受一下站着赚钱是什么感觉了。但大多数企业必须跑步赚钱,绝不能停,一停就死。特别是互联网企业。

那么,管理层好坏看什么呢?虽然我们无法亲自去公司干几天,但可以通过留意公司的战略公告,股东大会公司的态度,或者看看公司的三费情况也可以看出端倪。一个公司如果无法平衡好各项费用支出,公司是很难快速发展的,如果只想着自己的利益,那更是很要命的。

讲到三费,我们先来看一个很熟悉的指标:

毛利率

股价的上涨是因为公司在成长,公司成长是由于不断地盈利。所以盈利能力是企业最终目的。而投资人去投资一个公司也是希望能分享公司成长中的利润。企业的盈利能力越强,则其给予股东的回报越高,企业价值越大。

分析盈利能力,有很多指标可以看。有些是结果型,比如净资产收益率,净利润增长率。有些是同步的,比如主营收入。有些是超前指标,比如毛利率。

我们说的毛利率其实叫做“销售毛利率”,即:毛利率= (销售收入-销售成本)/销售收入×100%。

它反映了企业产品销售的初始获利能力,是企业净利润的起点,没有足够高的毛利率便不能形成较大的盈利。另外,与同行业相比,营业收入可以看出公司的地位。而毛利率能够看出公司在行业中的竞争力。

如果公司的毛利率显著高于同业水平,说明公司产品附加值高,产品定价高,或与同行比较公司存在成本上的优势,有竞争力。

与历史比较,如果公司的毛利率显著提高,有可能是产品景气度提高,也有可能是产品做了升级调整。比如像传统的煤炭,钢铁,铝业,他们受制于经济景气度,自己没有太大的调控能力。而同样如果是进行深加工的企业,则不同。比如铝业不景气的情况下,利源铝业往高端深加工产业发展,业绩逆势增长。造船厂同样在这样的寒冬也有逆势盈利的,只是没上市。

还有些公司坚定地保持高毛利,导致销量下滑,同样会导致最终的利润下滑。像西王食品,年初的时候其他几家食用油厂商降价,但他仍保持高毛利而不愿降价,导致上半年的收入大减。

相反,如果公司毛利率显著降低,则可能是公司所在行业竞争激烈,在发生价格战的情况下往往是两败俱伤的结局。

但是,毛利率有个致命的问题,它只考虑企业取得收入所耗费的“成本”,而没有考虑“费用”,这使得我们光看毛利是不能全面看清公司竞争力的。比如一家公司,毛利率很高,但是管理费用,财务费用同样很高,那么最终利润可能就大打折扣了。这就是产品竞争力和管理层竞争力的综合评价了。

我们先看一幅图:

好了,接下来绕口令来了,请跟我读十遍:营业利润率、 营业净利率、 营业毛利率。

看完会有点晕哦,一个营业利润有关的搞这么复杂。。。。。。。耐心,知识是靠勤奋和坚持获得的。

营业利润率:是营业利润占销售收入的百分比。公式为:营业利润率=(营业利润/销售收入)×100%。

关键点,什么事营业利润?

营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动净收益+投资净收益

我们看到上面的公式,可能就晕了,太多东西了,怎么看的懂啊。没关系,不难。我们巨潮资讯网下载一份“永鼎股份”的三季报,看他的利润表,我把表分成了三段,看起来方便点:

上面是第一段,营业总收入,就是所有和经营有关的全部收入。我们来看1-9月的。总收入是7.5亿,那这7.5亿是有谁组成的,下面一看,全部是营业收入,这很简单,继续。

我们看第二段,也是今天的重点。

“营业成本”6.27亿,这是计算毛利的数据,生产成本。

在他的最上面“营业总成本”是7.89亿,它是所有公司运作中产生的成本。这个就是毛利率所无法体现出来的。那么全部的成本是由谁组成的呢,就是由下面所有的栏目组成。比如:“营业成本+营业税金及附加+销售费用+管理费用+财务费用+投资收益”。哈哈,我们再和上面营业利润的公式做个比较,是不是大致就清楚了,其实就是这些内容。

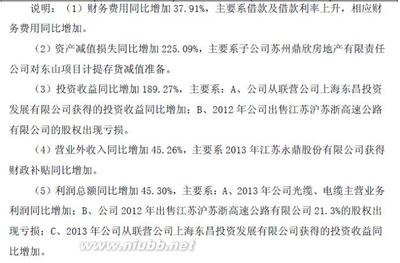

其中的“营业成本”6.27亿就是用来计算毛利率,再下面的所有费用就是毛利率所不能体现出来的。特别是销售、管理、财务费用。如果一家公司毛利很高,但利润很低,说明什么?很有可能管理上出现了问题,这些重要数据的异常,都要看看有什么问题。有些在报告中公司就解释了:

我们可以从这些解释中再去找答案,特别是逻辑上要清晰,别被管理层的敷衍套词给蒙骗了。我们继续往下看:

我们要的营业利润终于出现了,是第三部分。 他是怎么来的?复习一下公式“营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+公允价值变动净收益+投资净收益”里面所有的内容,上面的报表里都有了。说白了,就是上面同一列的数字做加减法。

营业利润 =750635596.59(总收入)-798548187.99(总成本)+24327953.5(投资收益)=-23584637.9 大家算算对吗?

好了,这次算清楚了。但网上还有更搞的,还分为“营业利润和销售利润”,他们也是不同的。所以我以前在刚刚理解利润率的时候,被“营业(销售)毛利率、营业利润率、销售利润率、净利润率”,给搞傻掉了,很痛苦啊。

我来总结一下,总收入是不变的:

1.营业毛利率= (营业总收入 - 营业成本627,819,012.91)/ 营业总收入750,635,596.59= 16%

2.营业利润率= 营业利润 / 营业总收入 =-23584637.9/750635596.59 = -3.14%

3.销售利润率 和 营业利润率的区别,其实就是把和销售不相关的“投资收益、公允价值变动”等排除了。相比营业利润率我更喜欢这个,为什么呢?

销售利润率考察的是主营,排除了主营以外的收益。比如投资收益,这能更好地刻画公司主营业务对盈利的贡献情况。

4.营业净利率,是最终的利润。是以营业利润为基础加上投资收益,补贴收入及营业外支出净额后得到的,而这些收入或损失的持续性较差,如果排除这些影响能更好地反映公司盈利能力变化及不同公司盈利能力的差别。

可惜这个港澳资讯的F10虽然改版了,但里面就是没有销售利润率。所以我们后面主要讲“营业毛利率和营业利润率”的区别。

说了这么多,肯定是搞晕了。 搞不懂没关系,我们只要知道,营业毛利率如果和营业利润率相差很多,那要去找原因了,肯定当中有问题。比如这家“永鼎股份”,毛利率16%,但利润率确是-3.14%,怎么相差如此悬殊?当中发生了什么?

我们从上面三季报表发现,总收入是7.5亿,而营业成本是6.278亿元,还有点赚头。但要是把“销售、管理、财务”三费(1.58亿)和其他费用加起来,达到1.7亿元。再加上前面的生产成本,使得最终的总成本超过了总收入,导致利润为负。

永鼎股份去年同期的三费1.35亿,今年增长了17%,增长也算合理。那么导致最终盈利亏损的原因就两个:

1.毛利率太低,导致费用增加略高就可以吞噬剩余利润。比如15%的毛利,一旦管理费用占到15%,那公司主营就没钱赚了。

2.营收太少。三费是为了扩大规模,如果管理费用增加,而公司规模上没有任何增长,这些费用就是打水漂了,就有问题的,产品规模化可以大大提高上面的毛利。

比如格力电器,他的三费今年也占到了总收入的21%,和永鼎差不多。但多年的研发投入,销售渠道完善,管理层高效的管理运营,使得公司产品毛利提高,销售额增加。

我们试想,10元的卖东西所得收入,8元的成本(20%毛利)、2元的管理费用,这公司还怎么赚钱呢。

但如果2元的管理费用能够让明年收入变为13元,那就是有效的。当你能做到100元收入,管理费仍然是20%,规模化后毛利提高到30%,那么就能盈利10元。

今天想讲的就是,当你看到毛利率和营业利润率相差很多时,一定要看看是不是费用上出问题了。到底哪些算差距大,难道他和好公司差公司的关联性这么大吗?

我们下次哪一些公司来实际看看他们的差距。

休息一下。。。。。。。。。。