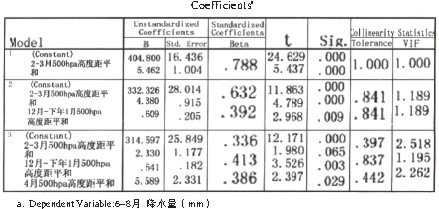

注册会计师考点,三大杠杆系数的比较。三大杠杆系数包括经营杠杆系数、财务杠杆系数、总杠杆系数,很多人都容易混淆,为了让大家更加容易区分这三个杠杆系数,东奥小编特别为大家准备了注册会计师考点,三大杠杆系数的比较。

注册会计师,三大杠杆系数的比较:

1、经营杠杆系数

计量的风险:

经营杠杆系数是计量经营风险的手段和工具。经营风险是指企业因经营上的原因而导致息税前利润变动的风险,即经营风险是指企业未使用债务时经营的内在风险。

计算公式:

经营杠杆系数=(销售收入-变动成本)/(销售收入-变动成本-固定成本)

其中,由于 销售收入-变动成本-固定成本 即为 息税前利润(EBIT),因此又有:

经营杠杆系数(DOL)=(息税前利润EBIT+固定成本)/ 息税前利润EBIT

2、财务杠杆系数

计量的风险:

财务杠杆系数是计量财务风险的手段和工具。财务杠杆系数的大小是由固定性融资成本和息税前利润共同决定的。

计算公式:

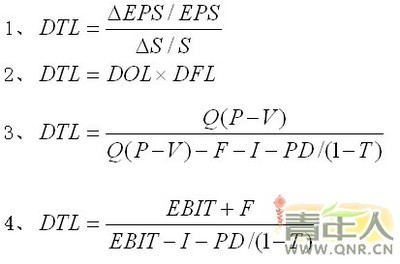

DFL=(△EPS/EPS)/(△EBIT/EBIT)

3、总杠杆系数

计量的风险:

经营杠杆和财务杠杆的连锁作用称为总杠杆作用。总杠杆的作用程度,可用总杠杆系数表示。

计算公式:

总杠杆系数DTL = DFL* DOL = (EBIT+F)/ [ EBIT- I -D/(1-r)]

其中:EBIT—— 息税前利润 F——总固定成本 I——利息 D——优先股股息r——所得税税率

注:EBIT = 销售额S - 变动成本总额VC - 总固定成本F

东奥小编在上面为大家详细的讲解了注册会计师考点,三大杠杆系数:经营杠杆系数、财务杠杆系数、总杠杆系数在计量的风险和计算公式两个方面的比较,大家都清楚了吧!希望大家都能够掌握住。