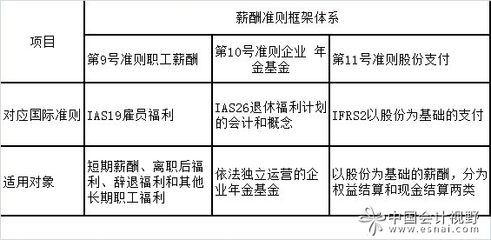

新准则明确了职工薪酬的概念,融合了所有与报酬相关的项目,据此可以设置“应付职工薪酬”一级科目,在其下根据薪酬类别如工资薪酬、福利费、各类社会保险费用、辞退补偿、带薪休假费用等,设置二级科目,如“应付工资”、“应付辞退补偿”、“应付社会保险费”、“应付住房公积金”、“应付福利费”等,取消原先的“应付工资”、“应付福利费”、“其他应付款”等一级科目。三、会计处理方法的变化

(一)统一了各类职工薪酬的会计处理原则

在进行会计处理时,会计分录的借方按照领取薪酬的职工所提供服务的受益部门,在职工提供服务的会计期间将职工薪酬根据受益对象计入资产成本或当期费用(辞退福利只计入当期费用),贷方在职工提供服务的会计期间确认为负债。具体如下:应由生产产品负担的职工薪酬,计入存货成本;应由在建工程负担的职工薪酬,计入建造固定资产成本;应由产品和在建工程负担以外的其他职工薪酬,计入当期费用。而原制度则是除了工资津贴和福利费按受益对象计入资产、成本或当期费用外,其他职工薪酬则全部计入当期费用。下面举例具体说明。

1. 计入产品成本的职工薪酬支出

对于应由生产产品负担的职工薪酬,计入存货成本,以工业企业为例:

例1:结算本月应付工资如下:车间从事产品生产的直接生产工人工资30000元,车间管理人员的工资5 000元。其账务处理为:

借:生产成本30 000

制造费用 5 000

贷:应付职工薪酬——应付工资35 000

例2:按车间人员工资总额的一定比例计提车间工会经费3000元,职工教育经费4 000元。提取时的账务处理如下:

借:制造费用7 000

贷:应付职工薪酬

——应付工会经费3 000

——应付职工教育经费4 000

例3:按车间人员工资总额的一定比例计提车间人员的应付统筹退休金4500元、应付医疗保险3 000元。

借:制造费用7 500

贷:应付职工薪酬

——应付社会保险费(应付养老保险费)4 500

——应付社会保险费(应付医疗保险)3 000

例4:计提车间人员的住房公积金4 000元。

借:制造费用4 000

贷:应付职工薪酬

——应付住房公积金(个人负担部分)2 000

——应付住房公积金(企业负担部分)2 000

2. 计入资产价值的职工薪酬支出

对于应由在建工程、无形资产负担的职工薪酬,应计入建造固定资产或无形资产成本。

例5:购入需要安装的设备一台,在安装中发生应付安装人员工资6000元。账务处理如下:

借:在建工程6 000

贷:应付职工薪酬——应付工资6 000

3. 计入费用的职工薪酬支出

对于应由产品和在建工程负担以外的其他职工薪酬,计入当期费用。

例6:按办公室人员工资总额的一定比例计提办公室人员的医疗保险5000元。账务处理如下:

借:管理费用5 000

贷:应付职工薪酬——应付社会保险费(应付医疗保险) 5 000

例7:按办公室人员工资总额的一定比例计提工会经费2000元,职工教育经费1 500元。账务处理如下:

借:管理费用3 500

贷:应付职工薪酬——应付工会经费2 000

——应付职工教育经费1 500

例8:按办公室人员工资总额的一定比例计提办公室人员应付统筹退休金3500元。账务处理如下:

借:管理费用 3 500

贷:应付职工薪酬——应付社会保险费(应付养老保险费)3500

例9:按办公室人员工资总额的一定比例计提办公室人员的住房公积金3000元。账务处理如下:

借:管理费用3 000

贷:应付职工薪酬

——应付住房公积金(个人负担部分)1 500

——应付住房公积金(企业负担部分)1 500

(二)职工福利费会计处理方法的变化

新准则对职工福利费的提取取消了原制度按工资总额14%的规定,企业提取的职工福利费,可以按工资总额的一定比例,根据职工提供服务的受益对象进行计算,确认为应付职工福利的负债,并计入相关资产、成本或确认为当期费用。由于新准则要求按福利费实际发生额列支,与税收规定不一致时,应作纳税调整,年末账户余额清算结零。

例10:按工资总额的一定比例计提职工福利费如下:直接生产人员为3000元,车间管理人员为500元,办公室人员为600元,销售人员为1000元。账务处理如下:

借:生产成本3 000

制造费用500

管理费用600

销售费用 1 000

贷:应付职工薪酬——应付福利费5 100

(三)辞退福利会计处理方法的变化新准则虽然没有明确福利费的处理,但是也没有讲要按14%计提

2006年12月4日,财政部颁发了新的《企业财务通则》(财政部令第41号)。财政部企业司负责人在新的《企业财务通则》颁布时答记者问,明确表示,改革企业职工福利费的财务制度。将原从职工福利费列支的职工医疗、养老等社会保险项目统一改为按照规定比例直接从成本中列支,不再按照基本医疗与补充医疗、基本养老与补充养老、试点地区与非试点地区实行不同的财务政策,相应取消按工资总额14%提取职工福利费的做法。

另外,根据41号令第四十三条规定,企业应当依法为职工支付基本医疗、基本养老、失业、工伤等社会保险费,所需费用直接作为成本(费用)列支。显然,基本医疗保险不再在福利费里列支。

对于提前解除劳动合同而可能发生的补偿,原制度要求在发生时据实列支,新准则要求企业在职工劳动合同到期之前解除与职工的劳动关系,或者为鼓励职工自愿接受裁减而提出给予补偿的建议,同时满足下列条件的,应当确认因解除与职工的劳动关系给予补偿而产生的预计负债,同时计入当期费用:

(1)企业已经制订正式的解除劳动关系计划或提出自愿裁减建议,并即将实施。该计划或建议应当包括拟解除劳动关系或裁减的职工所在部门、职位及数量;按工作类别或职位确定的解除劳动关系或裁减补偿金额;拟解除劳动关系或裁减的时间。

(2)企业不能单方面撤回解除劳动关系计划或裁减建议。

例11:计提满足辞退条件的车间员工的辞退补偿费用5万元。账务处理如下:

借:管理费用50 000

贷:应付职工薪酬——应付辞退补偿50 000

当上述各项职工薪酬以银行存款或现金实际支付时,冲回各预提负债。

四、信息披露的变化

新准则统一了关于职工薪酬的披露原则,首次明确规范了披露的范围和内容,即应在财务报表附注中披露应当支付给职工的工资奖金津贴、各类社会保险福利费、住房公积金、支付因解除劳动关系所给予的补偿以及其他职工薪酬等项目的金额以及期末应付未付金额。同时规范了对于因接受企业解除劳动关系补偿计划建议的职工数量不确定而产生的或有负债,应根据《或有事项》准则规定进行披露。

五、执行新会计准则第9号对企业财务状况和经营成果的影响分析

从上述内容看,由于新会计准则对职工薪酬的会计核算规定发生了变化,因此,执行新会计准则将对企业财务状况和经营成果产生影响,具体分析如下:

(1)新会计准则取消了职工福利费按工资总额的14%计提的要求,企业可以按实际发生额列支,与税收规定不一致时,作纳税调整。这意味着将对企业财务状况中的流动负债、存货成本和经营成果中的期间费用等产生一定的影响。

(2)新准则第四条统一了各类职工薪酬的会计处理方法,企业应当在职工提供服务的会计期间将应付的职工薪酬确认为负债,除应付的辞退补偿只计入当期费用外,根据受益对象计入资产成本或当期费用。而原制度则是除了工资津贴和福利费按受益对象计入资产、成本或当期费用外,其他职工薪酬如五险一金(医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费、住房公积金)、工会经费和职工教育经费等则全部计入当期费用。这意味着也将对企业的财务状况、经营成果产生一定的影响。尤其是对工业企业的存货成本将会有较大的影响。

(3)对于提前解除劳动关系而可能发生的补偿,原制度要求在发生时据实列支;新准则要求在符合一定条件下,应做预计负债处理,这也将影响企业的流动负债及各期损益。但应谨防企业通过解除劳动关系而可能发生的补偿调控利润。因此,对于辞退补偿作为预计负债的使用应加以严格定义和限制,除非有确凿证据证明企业很有可能将为可能发生的解除与职工劳动关系而产生现金流出,否则不能作为预计负债并计入当期损益,确凿证据可定义为企业与职工代表大会或工会组织已达成正式的解除职工劳动关系计划或协议。