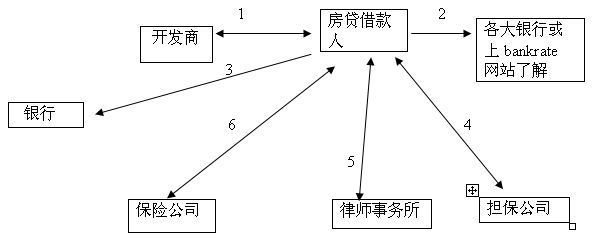

个人转卖不足5年的普通住房,是全额征收营业税,还是差额征收营业税

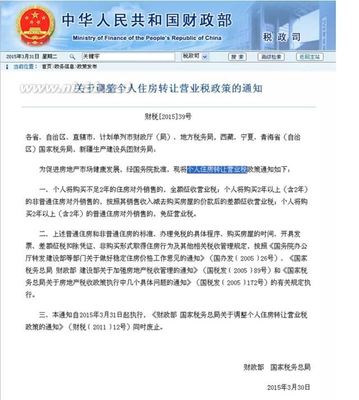

财政部和国家税务总局对外公布调整后的个人住房转让营业税政策细则,个人购买超过5年(含5年)的非普通住房或者不足5年的普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业税。

国务院:个人住房转让营业税征免时限由两年恢复到5年。财政部和国家税总发布有关细则:自2010年1月1日起,个人将购买不足5年的非普通住房对外销售的,全额征收营业税;个人将购买超过5年(含5年)的非普通住房或者不足5年的普通住房对外销售的,按照其销售收入减去购买房屋的价款后的差额征收营业税;个人将购买超过5年(含5年)的普通住房对外销售的,免征营业税。

普通住宅是指符合以下三个条件的住宅:住宅小区建筑容积率在1.0(含1.0)以上;单套建筑面积在140平方米(含140平方米)以下;实际成交价低于同区域享受优惠政策住房平均交易价格1.2倍以下。不能同时满足以上3个条件的住房为非普通住房。普通住房和非普通住房由各地税务机关在房地产交易部门设立的税收征收窗口进行认定。

与2009年相比,税费政策变化体现在营业税征收年限由2年变为5年,年限内普宅和非普宅征收标准相应变化;2010年营业税调整后,与2008年相比仍有许多优惠,首先,印花税和土地增值税均变为免征;其次,最主要的变化是不足5年的普宅营业税由全额征收变为差额征收。

可以肯定地说,购买5年以内普通住宅征收的差额税相对有限,不会对购房者造成弃购的决定性影响。因此,该政策的确定,对普通住宅的二手房交易影响不会太大。房价飞涨使得差额的5.5%占总价不到2%。这样对于2009年上涨了50%以上的二手房市场抑制作用非常有限。另外,在实际交易中,买卖双方在不影响贷款的前提下做低价格,一定程度上避税依然很多。