会计差错是指本期发现的会计核算误差,这种误差包括与本期相关的误差及与前期相关的误差。原会计制度规定:本期发现本期会计差错,在本期更正,调整本期相关项目;本期发现前期会计差错,通过“以前年度损益调整”科目调整,而“以前年度损益调整”科目余额转入“本年利润”科目,作为本期损益体现,在原利润表中作为本年利润总额的组成部分。这样,部分企业为达到操纵本期利润的目的,把原应在本期反映的收入或成本、费用故意不反映,而留至下期在“以前年度损益调整”反映,作为下期的损益。这样,就可以按照其意愿操纵本期利润的数额。

新《企业会计制度》为更真实反映本期损益,防止类似操纵利润现象,把“以前年度损益调整”项目从利润表中去除,其余额转入“利润分配—未分配利润”科目,作为企业的期初未分配利润。同时,该科目的核算范围严格限定为“企业在年度资产负债表日至财务会计报告批准报出日之间发生的需要调整报告年度损益的事项,以及本报告年度发生的以前年度重大会计差错的调整”,而且对会计差错的处理也作了严格规定。

新制度对会计差错的处理原则能杜绝利用会计差错操纵本期利润的现象吗?现作如下分析:

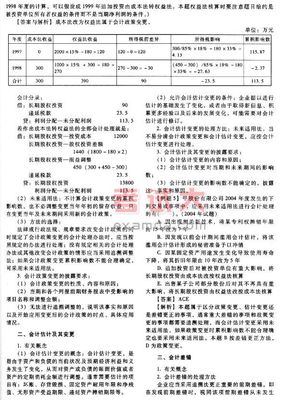

例:某企业2000年报表利润总额为50万元;2001年实现利润总额为-40万元,2001年度发现2000年度企业少提折旧100万元,少列收入50万元,少提长期借款利息10万元,多计投资收益20万元。

按照旧制度,2001年度企业以前年度损益调整数为:-100+5010-20=-80(万元),则2001年度企业利润总额为-40-80=-120(万元)。

按照新制度,设2000年企业应提折旧1 000万元,企业销售收入总额5 000万元,企业应提长期借款利息40万元,企业投资收益100万元。则企业少提折旧100万元、少提长期借款的利息10万元、多计投资收益20万元均超过该类事项金额的10%,为重大差错,应通过“以前年度损益”科目核算,调减年初未分配利润130万元(100+20+10=130(万元),所得税的调整暂不考虑,下同)。而少计收入50万元因小于总收入的10%,可以认定为非重大差错而并入2001年度核算,则2001年度利润总额则为10万元(-40+50=10(万元))。

如果2000年度企业不存在会计差错,则2000年度企业真实利润总额为-30万元,2001年度企业真实利润总额为40万元,企业是连续两年亏损。而通过会计差错,竟然两年报表利润均为盈利(2000年报表利润50万元,2001年报表利润10万元)。

既然按照新制度更正会计差错可以带来如此之大利,企业为何不故意“出错”呢?只要注册会计师在企业故意出错的当期审计中未发现这种差错,在会计报告出具以后,企业就可以按照更正会计差错原则进行更正,达到调节利润的目的。

鉴于此,为有效防范企业利用会计差错更正原则操纵利润,应对重大会计差错的定量规定及对期初留存收益的调整规定作一变更。新制度规定对以前年度的重大差错调整期初留存收益,如果以前年度重大差错是多计成本、少计收益即减少产生差错年度的利润,则调增发现当期的期初留存收益而不计入发现当期的利润是正确的;但如果情况正相反,以前年度重大差错是少计成本、多计收益即增加差错年度的利润,则调减发现当期的期初留存收益而不计入发现当期的利润,将使这笔利润的应调减数无须在任何会计期间的利润中反映,对效益不好而又想蒙蔽公众、制造虚假利润的企业无疑是“福音”。因为对企业来说,本期收益是比净资产更为重要的数据-股票的升降、配股的条件、市盈率、股东(上级部门)的经营业绩考核都把它作为重要的指标。

新会计制度及新会计准则的出台,一个重要特点就是强调会计的谨慎性原则,尽量如实反映本期的损益。所以,笔者建议对会计差错更正原则作如下调整,尽量杜绝企业利用该原则操纵本期利润:

(一)重大会计差错定量规定增加限制条件,即通常某项交易或事项的金额占发现当期调整前的利润总额10%及以上或者占该类交易或事项的金额10%及以上,符合两者之一条件,即作为重大会计差错。如果重大会计差错不与发现当期的利润相比较,则企业会利用交易量大的事项故意出错,而在发现期作为非重大差错计入调整期损益,达到操纵利润的目的。如上例,企业少提长期借款利息10万元作为重大差错调增2001年的期初留存收益,而少列收入50万元作为非重大差错调增2001年利润,显然是不合理的。加上“差错金额占发现当期利润调整前的利润总额10%及以上”的限制条件,则少计收入50万元作为重大差错也应调增2001年的期初未分配利润,2001年的报表利润是-40万元而非10万元,也就真实反映了企业的经营业绩。

(二)按照谨慎性原则,参照债务重组会计处理办法,即债务人把债务重组收益计入资本公积,债权人把债务重组损失计入当期损失。新制度会计差错更正的第三条处理原则可分为两种情况加以规定:(1)若会计差错是少计收入、多计费用等减少差错期利润的,应将其对损益的影响数调增发现当期的期初留存收益,会计报表其他相关项目的期初数一并调整;(2)若会计差错是多计收入、少计费用等增加差错期利润的,一律按照资产负债表日后事项处理原则进行调整,即应将其对损益的影响数调减发现当期的报表利润。如上例,按照此法,则2001年企业把2000年少计的收入50万元调增期初留存收益,把2000年少提的折旧100万元,少提的长期借款利息10万元,多计的投资收益20万元共计130万元均调减2001年的报表利润,则2001年的报表利润为-170万元(-130-40=-170(万元))。

这样,就阻断了企业故意利用会计差错调整当期利润的企图,同时,对因工作失误造成的会计差错也有警醒作用,因为一旦产生差错,企业当期利润就无可挽回地减少了(最终企业的留存收益总量是一样的)。