来源:深圳房地产信息网 基础运营部 研究组 作者:吴上锦 张粉层

目 录

第一部分:土地市场

附一:2012年成交地块分布情况

附二:2012年成交地块的主要指标

第二部分:住宅市场

一、新房市场

1、2012年新房供应分析

2、2012年新房成交分析

2.1 成交均价分析

附:2012年各区代表性楼盘1-12月成交均价走势图

2.2 成交量分析

附:2012年新房成交户型构成

2.3 热点片区分析

2.3.1华侨城片区

2.3.2后海片区

2.3.3蛇口片区

2.3.4龙华片区

2.3.5西乡片区

2.3.6观澜片区

2.3.7新安片区

2.3.8龙岗中心城

2.3.9布吉片区

2.3.10坪山新区

2.4 2012深圳新房供求比

2.5 2012年深圳房价收入比

2.6 2012年深圳租售比

2.7 2012年1-12月深圳新房量价走势分析

2.8 2000-2012年深圳住宅供求及价格走势回顾

3、2012年深圳楼市龙虎榜

3.1 2012年深圳楼盘成交面积龙虎榜TOP10

3.2 2012年深圳楼盘成交金额龙虎榜TOP10

3.3 2012年深圳开发商成交面积龙虎榜TOP10

3.4 2012年深圳开发商成交金额龙虎榜TOP10

二、二手房市场

1、2012年深圳各行政区二手房挂牌均价

附:2012年各区代表性楼盘1-12月挂牌均价走势图

2、2012年深圳各行政区二手房成交分析

3、2012年1-12月深圳二手房量价走势分析

4、2012年深圳住宅租金

附:2012年各区代表性楼盘1-12月租金走势图

5、2012年1-12月深圳各行政区租金走势图

三、2012年新房二手房量价比较

1、新房二手房价格比较

2、新房二手房成交量比较

第三部分:商业

一、一手商业

1、新增预售分析

2、一手商业成交分析

附:2012年楼盘成交龙虎榜之商业TOP10

二、二手商业

1、二手商业挂牌均价

附:2012年1-12月深圳各行政区商业挂牌均价月走势图

2、商业租金

附:2012年1-12月深圳各行政区商业租金月走势图

3、二手商业成交分析

第四部分:写字楼

一、一手写字楼

1、新增预售分析

2、一手写字楼成交分析

附:2012年楼盘成交龙虎榜之写字楼TOP10

二、二手写字楼

1、二手写字楼挂牌均价

附:2012年1-12月深圳各行政区写字楼挂牌均价月走势图

2、写字楼租金

附:2012年1-12月深圳各行政区写字楼租金月走势图

3、二手写字楼成分分析

第五部分:政策点评

第六部分:2012年小结

第七部分:2013年预测

分享到:

深圳房地产信息网——最权威的地产资讯平台

任何单位和媒体需要采用我们的资讯及研究报告时,请事先电话联系,取得我们同意后方可引用,并且要注明资料来自于深圳房地产信息网

房地产信息网新闻与研究部电话:0755-83774746

回复1

级别:独栋别墅

积分:1036320

注册时间:2004-12-16

发表于:2013/1/16 16:01:03

【内容摘要】2012年,是深圳楼市的破冰之年,虽然楼市的政策环境没有实质性的改观,但市场的信心正快速恢复,开发商推盘积极,购房者入市积极,楼市呈现供求两旺的景象,各种档次的项目、各个地段的项目均大获丰收……

2012年深圳出让住宅用地4.62万平方米,同比减少92.1%……

2012年深圳住宅预售490.87万平方米,同比增加23.7%……

2012年深圳新房成交量创调控以来新高,为368.22万平方米/40332套,同比增加4成左右……

2012年深圳新房成交均价为18900元/平方米,同比下跌0.5%,为历史上首次连续两年下跌……

2012年深圳新房供求比为1:0.75,连续3年供过于求……

2012年深圳房价收入比为16倍,连续两年回落……

2012年深圳租售比为1∶386,连续两年回落……

2012年深圳二手住宅的挂牌均价为20315元/平方米,同比微跌0.6%……

2012年深圳二手商品房成交605.5万平方米/65803套,同比减少一成多……

2012年深圳的住宅租金为49元/平方米/月,同比上涨8.9%

2012年深圳二手房的成交量约是新房成交量的1.6倍……

2012年深圳二手商业的挂牌均价为57566元/平方米,同比上涨3.6%……

2012年深圳商业的租金为226元/平方米/月,同比上涨10.8%……

2012年深圳二手写字楼的挂牌均价为32800元/平方米,同比下跌1.5%……

2012年深圳写字楼的租金为117元/平方米/月,同比上涨3.5%

深圳房地产信息网——最权威的地产资讯平台

任何单位和媒体需要采用我们的资讯及研究报告时,请事先电话联系,取得我们同意后方可引用,并且要注明资料来自于深圳房地产信息网

房地产信息网新闻与研究部电话:0755-83774746

回复2

引用 | 只看此人

信息网发布平台

0

关注

154

粉丝

733

帖子

级别:独栋别墅

积分:1036320

注册时间:2004-12-16

发表于:2013/1/16 16:01:22

第一部分:土地市场

2012年深圳楼市在限购限贷等外围高压调控环境下谨慎前行,上半年楼市处于缓慢复苏阶段,量价相对低迷,土地市场供求冷淡,导致上半年土地市场流拍现象严重,进入下半年,楼市快速回暖,成交量持续保持高位运行,楼市的回暖增加开发商拿地的信心和欲望,使得下半年土地市场成交明显好转。不过总体而言,调控时代下的不明朗前景导致2012年深圳土地市场表现欠佳,根据深圳房地产信息网的监测,2012年深圳共成交13块土地,其中3块居住用地、1块商业性办公用地、4块综合用地和5块商业性服务设施用地。

3块居住用地分布在南山、宝安、龙岗三个区域,总用地面积4.6万㎡,同比大减92.1%,总建筑面积28.3万㎡,同比减少82.6%,成交金额17.7亿元,同比减少68.3%,楼面地价6264元/㎡,同比增加八成多。2012年成交的三块居住用地均为完全市场化的土地,而2011年成交的居住用地多为安居型商品房用地,带有政策扶持性质,因此2012年居住用地的楼面地价较2011年大幅上涨。另外,2012年成交的4块综合用地,每块土地均有一定比例的居住用地,这些地块开发之后,也能为深圳住宅市场带来有效供给。

1块商业性办公用地分布在宝安区,用地面积2.9万㎡,同比增加34.2%,建筑面积6.3万㎡,同比减少65.0%,成交金额1.16亿元,同比减少93.5%,楼面地价1841元/㎡,同比暴跌八成多,这块宗地属于定向转让,项目建成后全部限自用,故不能为办公楼市场带来有效供给。

4块综合用地分布在南山、宝安、龙岗三个区域,总用地面积21.9万㎡,同比减少近七成,总建筑面积98.3万㎡,同比减少42.2%,成交金额40.5亿元,同比减少37.1%,楼面地价4120元/㎡,同比上涨8.8%。

5块商业性服务设施用地分布在南山、宝安两个区域,总用地面积2.8万㎡,同比增加4.3倍,总建筑面积21.3万㎡,同比增加近4倍,成交金额21.4亿元,同比增加5.3倍,楼面地价10041元/㎡,同比上涨26.9%。

从居住用地的分布来看:

南山区成交1块居住用地,用地面积14787.82㎡,建筑面积110000㎡,成交金额94700万元,楼面地价8609元/㎡,南山区编号为T107-0069的地块属于公开出让,其中有2万㎡的公共租赁住房建成后需移交政府主管部门,故南山区能够为市场带来的有效供给约为9万㎡。

宝安区成交1块居住用地,该地块转让部分权益,建筑面积78086.00㎡,成交金额52000万元,楼面地价6659元/㎡,宝安区编号为A004-0100的地块属于公开出让,其中有820㎡配套用房需在建成之后移交相关部门,故宝安区能够为市场带来的有效供给约为7.7万㎡。

龙岗区成交1块居住用地,用地面积31456.98㎡,建筑面积94500.00㎡,成交金额30300万元,楼面地价3206元/㎡,龙岗区编号为G11340-8011的地块属于公开出让,故能够为市场带来的有效供给约为9万㎡。

从商业性办公用地的分布来看:

2012年深圳市仅成交1块商业性办公用地,用地面积29013.71㎡,建筑面积63000㎡,成交金额11600万元,楼面地价1841元/㎡,编号为A511-0029的地块属于定向转让,项目建成之后全部限自用,故不能为市场带来有效供给。

点评:2012年成交的地块非常有限,居住用地仅成交3块,能够为市场带来的有效供给约为25万㎡,此外,成交的综合用地中有一定比例的居住用地,能够增加住宅市场的有效供给,不过体量也很小,商业性办公用地的有效供给为零。土地市场成交量的萎缩,将会大大制约深圳高速发展的房地产市场,不过,深圳近几年大范围的、快速的城市更新盘活了大量土地,一定程度上缓解了土地资源紧张和住宅市场的供给压力。

附一:2012年成交地块分布情况

附二:2012年成交地块的主要指标

第二部分:住宅市场

一、新房市场

1、2012年新房供应分析

2012年,深圳楼市在持续严调的政策环境中艰难运行,两次降息、两次降准、公积金贷款开通成为高压楼市下的舒缓剂。2012年深圳楼市大致经历了触底——破冰——升温——高涨四个阶段,第一季度受“春节长假”的影响,深圳楼市低位运行,3月份开始楼市量能急增,成交量率先破冰,之后楼市行情逐渐展开,不断升温,量价齐升,“金九”成色不足,“银十”量价分道扬镳,第四季度房价回归,成交量继续高歌猛进。

总体而言,2012年深圳楼市表现出色,成交量高位运行。在高成交量的带动下,2012年深圳楼市供应量也有积极的表现,根据深圳房地产信息网的监测,2012年深圳住宅预售面积490.87万㎡,同比大增23.7%,2012年深圳住宅预售套数突破5万套,为52988套,同比增加12.9%。2012年入市的项目以普通项目为主,综合体、旧改项目为辅,供应的产品以“刚需品”为主,豪宅为辅。

2012年楼市的主要供给分布在特区外的宝安和龙岗两个区域,特区外住宅预售面积是特区内的7.7倍,其中,特区外住宅预售面积434.74万㎡,同比大增47.2%,住宅预售套数47390套,同比增加41.7%;特区内住宅预售面积56.13万㎡,同比下跌44.7%,住宅预售套数5598套,同比下跌58.5%。

各行政区方面,罗湖区合正荣悦府一个楼盘取得预售许可证,住宅预售面积8.98万㎡,同比暴增2.1倍,住宅预售套数729套,同比增加三成多。

福田区3个楼盘取得预售许可证,预售的物业有普通住宅、高尚住宅,住宅预售面积合计12.63万㎡,同比减少55.3%,住宅预售套数1446套,同比减少67.5%,其中位于香蜜湖农科片区的兰江山第预售量全区最大,为92322.41㎡/915套。

南山区共有7个楼盘取得预售许可证,住宅预售面积33.2万㎡,同比减少42.3%,预售套数3291套,同比减少52.2%。南山区预售的物业类型主要有:普通住宅、高尚住宅、顶级豪宅,其中纯水岸预售量为66037.8㎡/214套,海境界预售量为63757.48㎡/631套,澳城花园预售量为62598.65㎡/624套,是南山区2012年预售量较大的三个楼盘。

盐田区只有中英街壹号一个楼盘取得预售许可证,住宅预售面积1.32万㎡,同比减少九成,住宅预售套数132套,同比减少91.8%。

宝安区共有31个楼盘取得预售许可证,住宅预售面积205.17万㎡,同比增加38.3%,预售套数22293套,同比增加三成,宝安区2012年预售的物业类型主要有:普通住宅、高尚住宅,其中,预售量超过10万㎡的有六个,分别为:星河盛世(预售量219487㎡/2656套)、公馆1866(预售量196138.4㎡/2222套)、中洲华府(预售量140758.29㎡/1550套)、水榭春天(预售量139249.31㎡/1406套)、勤诚达22世纪(预售量125550.4㎡/1312套)、中粮锦云(预售量117307.44㎡/1238套)。

龙岗区共有32个楼盘取得预售许可证,住宅预售面积229.57万㎡,同比增加56.1%,预售套数25097套,同比增加54.3%,2012年龙岗区取得预售许可证的物业主要有:普通住宅、高尚住宅,其中,预售量超过10万㎡的有五个,分别为:佳兆业中央广场(预售量227984.67㎡/2291套)、融湖世纪花园(预售量201637.71㎡/1922套)、安居型商品房阅景花园(预售量189786.71㎡/2888套)、御峰园(预售量131855.1㎡/955套)、卓弘高尔夫雅苑(预售量116357.2㎡/1359套)。

2、2012年新房成交分析

2012年房地产的调控格局没有改变,中央对楼市的调控意志依旧强烈,没有丝毫松绑的迹象,楼市在前两年出台的政策框框里运行,期间有些相关的微调或利好,如两次降息、两次下调存款准备金率、利率打折、公积金贷款业务开通等,给严冬里的楼市带来一丝暖意。

2012年,是深圳楼市的破冰之年,虽然楼市的政策环境没有实质性的改观,但市场的信心正快速恢复,开发商推盘积极,购房者入市积极,楼市呈现供求两旺的景象,各种档次的项目、各个地段的项目均大获丰收。

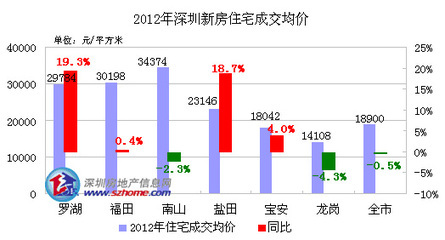

2.1 成交均价分析

2012年深圳的新房成交均价触底回升,先扬后抑,由于一方面房价是从低位回升,另一方面新房成交以“刚需产品”为主导,导致全市的新房成交均价同比继续下跌,但跌幅明显收窄,这也是深圳房价史上首次连续两年下跌。根据深圳房地产信息网的监测,2012年深圳新房住宅的成交均价为18900元/平方米,较2011年(18992元/平方米)微跌0.5%。2012年深圳新房成交均价的下跌一方面受制于调控,新入市的项目定价温和,涨价谨慎,另一方面坪山新区、光明新区、观澜、沙井等片区的成交持续活跃,也一定程度上稀释了高房价。

各行政区2012年的成交均价走势分化明显,罗湖区、福田区、盐田区、宝安区同比均有不同幅度的上涨;南山区和龙岗区则呈跌势。其中:

罗湖区2012年入市合正荣悦府价格较高,成交量大,强势拉升全区的价格水平,逼近3万大关,达29784元/平方米,同比大涨19.3%;

盐田区2012年的新房成交主要集中在售价较高的中英街壹号和上东湾两个项目,导致全区的新房成交均价同比大涨18.7%至23146元/平方米;

宝安区2012年单价2万以上的项目如中洲华府、星河盛世、水榭春天、公馆1866等成为区域的成交主力,推动区域的新房成交均价回升,为18042元/平方米,同比上涨4%;

福田区2012年入市的兰江山第强力支撑了区域的价格水平,同比微涨0.4%至30198元/平方米;

龙岗区2012年平湖、坪山新区等房价较低的片区高度活跃,在贡献巨量成交的同时也拉低了全区的新房成交均价,为14108元/平方米,同比下跌4.3%;

南山区2012年仍然是高端市场的唱主角,但豪宅数量有所减少,成交均价超过3万的项目由2011年的12个减少为7个,同时,个别项目的成交价与2011年相比也有所下跌,如雍景湾、香山里等,高端项目量少、价跌导致全区的新房成交均价同比下跌2.3%,为34374元/平方米,仍然为全市最高。

附:2012年各区代表性楼盘1-12月成交均价走势图

从个盘的价格走势来看,2012年虽然成交火爆,但仍然有较多的项目价格呈下跌之势,其中,主要集中在高端项目和大户型项目,如纯水岸、香山里、阳光海滨、兰江山第等,成交均价都出现下跌态势。不过,更多的项目成交均价呈明显的上升态势,如水榭春天、星河盛世、中洲华府、万科璞悦山、万科红、万科翡丽郡、熙和园、海境界、廊桥国际、君临天下等。

2.2 成交量分析

※ 定义:小户型物业(90㎡以下),改善型物业(90-144㎡),大户型物业(144㎡以上)

随着时间的推移,楼市逐渐适应常态化的调控,市场进入新的均衡状态。2012年深圳楼市景气回升,信心增强,供求两旺,刚需产品、刚需价格成为2012年深圳楼市的主导力量,各新入市项目销售业绩理想,成交量创调控以来最高。

根据深圳房地产信息网的监测,2012年深圳市累计销售商品住宅368.22万平方米,较2011年(273.19万平方米)增加34.8%,成交套数40332套,较2011年(32020套)增加46%,成交金额695.92亿元,较2011年(518.83亿)增加34.1%。物业型态方面,2012年深圳成交的新房中90㎡以下的小户型为绝对成交主力,成交面积252.24万平方米,占全市总成交面积的68.5%,144㎡以上的大户型成交61.5万平方米,占16.7%,90-144㎡的改善型成交54.47万平方米,占14.8%。

罗湖区2012年新房可供选择的项目很少,全年只有两个项目应市,不过,第四季度入市的合正荣悦府受到市场的狂热追捧,成交井喷,使得全区全年的新房成交量同比成倍增加,共成交5.47万平方米,同比增加92.7%,成交套数735套,同比增加74.6%,由于合正荣悦府的价格较高,使得成交金额增幅更大,同比增加约1.3倍,为16.30亿元。合正荣悦府以36898平方米的成交量位居罗湖冠军,港澳8号以17843.59平方米次之。物业型态方面,罗湖区2012年成交的新房以90㎡以下的小户型为主,成交面积3.36万平方米,占全区的61.4%,90-144㎡的改善型成交1.95万平方米,占35.6%,144㎡以上的大户型成交0.17万平方米,占3.0%。

福田区2012年有兰江山第、深物业彩天怡色、嘉洲富苑、锦龙花园共四个新盘入市,大部分都量价丰收,全区全年的新房成交面积为11.77万平方米,同比增加27.9%,由于2011年的成交量有超过一半为小户型项目桐林城市广场和华嵘榕公馆贡献,故成交套数多,而今年的成交以中大户型为主,导致全区的成交套数同比有所减少,为1437套,同比减少6.7%,成交金额35.55亿元,同比增加28.4%。兰江山第、深物业彩天怡色、君临天下、嘉洲富苑、深物业廊桥国际为全区的成交主力,均有过万平方米的成交,五盘累计贡献全区近70%的成交量。物业型态方面,福田区2012年成交的新房仍然以90㎡以下的小户型为主,但比例明显减少,成交面积8.6万平方米,占73.0%(2011年占87.5%),90-144㎡的改善型成交1.74万平方米,占14.8%(2011年占4.6%),144㎡以上的大户型成交1.43万平方米,占12.2%(2011年占7.8%)。

南山区2012年的新房成交量同比增加13%左右,为37.81万平方米/4173套,成交金额129.96亿元,同比增加10%。高端楼市仍然是全区的主战场,全区16个的成交项目中有一半为高端项目:雍景湾、阳光海滨、纯水岸、海境界、绿海湾、澳城花园、香山里、伍兹公寓,上述8个项目累计贡献全区76%的成交量,除海境界外,其余7个项目的年成交均价都超过3万/平方米,其中,雍景湾以68653.78平方米/839套的成交量连续两年蝉联南山区冠军。物业型态方面,南山区2012年成交的新房以90㎡以下的小户型为主,成交面积25.17万平方米,占全区的66.6%,144㎡以上的大户型成交7.94万平方米,占21.0%,90-144㎡的改善型成交4.7万平方米,占12.4%。

盐田区2012年新房成交全部集中在普通项目,别墅零成交。由于全年只有中英街壹号一个新盘入市,导致全区的新房成交量同比暴减80%左右,仅成交1.97万平方米/267套,成交金额为4.55亿元,同比减少77.4%。全区全年共有6个项目有成交,其中,中英街壹号和上东湾是全区的成交主力,两盘累计贡献全区76%的成交量,其中,中英街壹号以8187.31平方米/78套的成交量位居盐田区冠军。物业型态方面,盐田区2012年成交的新房基本集中在90㎡以下的小户型和90-144㎡的改善型,其中,小户型成交1.49万平方米,占全区的75.8%,改善型成交0.42万平方米,占21.2%,144㎡以上的大户型成交极少,只有598.3平方米,占3.0%。

宝安区2012年新房市场高度活跃,新盘、大盘频出,且成交旺盛,全区全年新房成交突破百万平方米,达179.25万平方米,为全市最多,同比增加83.3%,成交套数突破2万套,为20188套,同比增加73.2%,成交金额323.41亿元,同比增加90.6%。中洲华府、星河盛世、水榭春天、龙华花半里、招商果岭的成交量均超过10万平方米,五盘累计贡献全区36%的成交量。其中,中洲华府以139796.99平方米/1554套的成交量位居宝安区冠军。物业型态方面,宝安区2012年成交的新房以90㎡以下的小户型为成交主力,成交面积134.91万平方米,占全区的75.3%,90-144㎡的改善型成交24.94万平方米,占13.9%,144㎡以上的大户型成交19.4万平方米,占10.8%。

龙岗区2012年共成交新房131.94万平方米,同比增加10.5%,成交套数13532套,同比增加0.8%,成交金额186.14亿元,同比增加5.7%。和黄御峰园一盘独大,贡献全区11%的成交量,万科金域缇香、万科璞悦山、东城国际、大东城、睿智华庭等也收成丰厚,成交量均超过6万平方米,上述六盘累计贡献全区近4成的成交量,其中,和黄御峰园以145742.89平方米/1047套的巨量成交取得了龙岗区冠军,同时也是全市的成交量冠军。物业型态方面,龙岗区2012年成交的新房以90㎡以下的小户型为绝对主力,成交面积78.71万平方米,占全区总成交量的59.7%,144㎡以上的大户型成交32.5万平方米,占24.6%,90-144㎡的改善型成交20.72万平方米,占15.7%。

附:2012年新房成交户型构成

2.3 热点片区分析

根据深圳房地产信息网的监测,2012年以下十个片区表现活跃,分别为:华侨城、后海、蛇口、龙华、西乡、观澜、新安、龙岗中心城、布吉、坪山。这些片区或者对全市的房价有较大的支撑,如华侨城片区、后海片区、蛇口片区等,或者对全市的成交量有较大的贡献,如龙华片区、龙岗中心城等,或者两者兼而有之。

2.3.1华侨城片区

华侨城片区2012年的成交量同比虽然大幅减少,但其高昂的房价对全市的价格水平有重要的支撑作用。片区内成交的项目有:纯水岸、香山里、首地容御,三个项目共成交69441.2平方米,同比减少约4成,成交套数391套,同比减少约6成,成交金额35.36亿元,同比减少28.6%,成交均价高达50927元/平方米(片区所有项目加权均价,下同),同比大涨19.3%。

2.3.2后海片区

后海片区2012年再现推盘热潮,先后有阳光海滨、海境界、澳城花园三大新盘入市,加上在售的绿海湾,片区内四个项目共成交142819.54平方米/1548,同比暴增4倍左右,成交金额47.55亿元,同比暴增3.5倍,成交均价33293元/平方米,同比下跌11.6%。

2.3.3蛇口片区

2012年蛇口片区新入市项目只有伍兹公寓,不过,在售项目雍景湾、泰福苑成交活跃,片区内的三个项目共成交83531.88平方米,同比增加35.9%,成交套数960套,同比增加29.0%,成交金额27.23亿元,同比增加28.9%,成交均价32599元/平方米,同比下跌5.1%。

2.3.4龙华片区

2012年龙华片区现推盘高峰,11个项目中有6个为新盘,分别为:星河盛世、水榭春天5期、公馆1866、中航天逸、御筑轩、汇龙湾,大部分成交火爆成为龙华乃至全市量价的重要支撑,片区内11个项目共成交662277.22平方米/7476套,同比暴增一倍左右,成交金额超过123亿元,同比暴增近一倍,成交均价18585元/平方米,同比下跌4.6%。

2.3.5西乡片区

2012年西乡片区同样新盘云集,先后有中粮锦云、中信领航、广兴源圣拿威、香格丽湾园、富通城十锦5个新盘入市,推高片区的成交量,片区内9个项目共成交383703.31平方米/4479套,同比增加一半以上,成交金额64.02亿元,同比增加45.9%,成交均价16683元/平方米,同比下跌7.3%。

2.3.6观澜片区

观澜片区2012年持续活跃,新入市项目三个:懿花园、美佳华首誉、仁山智水,片区内5个成交项目除美佳华首誉外,其余4个都集中在鹭湖区域,共成交139937.82平方米,同比增加41.3%,成交套数1497套,同比增加34.6%,成交金额超过21亿元,同比增加45%,成交均价15014元/平方米,同比上涨2.6%。

2.3.7新安片区

新安片区2012年迅猛崛起,先后入市三大项目——中洲华府、勤诚达22世纪、海雅广场,备受市场关注,片区内5个项目共成交240604.1平方米,同比暴增近17倍,成交套数2820套,同比暴增12倍多,成交金额超过50亿元,同比暴增近19倍,成交均价20834元/平方米,同比上涨11.1%。

2.3.8龙岗中心城

2012年龙岗中心城有六个新盘入市,分别为:万科天誉、保利上城、百合盛世、国香尚居、全盛御景湾、非凡空间阁,但体量不大,缺少巨量成交大盘的支撑导致片区的成交量同比大幅减少,片区内23个项目共成交431201.06平方米/4637套,同比减少4成左右,成交金额61.36亿元,同比减少38.6%,成交均价14230元/平方米,同比上涨1.8%。

2.3.9布吉片区

2012年布吉片区新盘大量涌现,8个成交项目有5个为新盘,分别为:万科红2期、万科公园里2期、龙岗大道1号、文峰华庭、阳基新天地,由于大部分新盘体量不大而且部分项目未进入成交高峰如龙岗大道1号、阳基新天地等,同时在售项目已进入尾盘阶段,导致片区的整体成交量同比减少2成多,为16.61万平方米/1912套,成交金额29.48亿元,同比减少26.6%,成交均价17754元/平方米,同比下跌6.1%。

2.3.10坪山新区

坪山新区是2012年深圳最火爆的片区之一,新盘或加推积极,如万科金域缇香、东城国际、大东城、中粮一品澜山等,片区内6个项目共成交24.29万平方米,同比暴增1.8倍!成交套数2900套,同比暴增1.6倍!成交金额24.85亿元,同比暴增1.8倍!成交均价10232元/平方米,同比下跌2.3%。

2.4 2012深圳新房供求比

根据深圳房地产信息网的监测,深圳新房市场连续三年供大于求,2012年深圳批准预售的住宅面积为490.87万平方米,销售面积为368.22万平方米,即供应过剩约123万平方米,供求比为1:0.75,供给远远大于需求,市场存量继续增加。自调控以来深圳楼市连续3年供大于求:

2010年供求比为:1:0.82

2011年供求比为:1:0.69

2012年供求比为:1:0.75

各行政区方面,除南山区和盐田区外,其余四区均出现供过于求的局面,其中,供求失衡最为严重的是龙岗区,新增预售面积只消化掉一半略多,供求比为1:0.57 ,库存激增近百万平方米!罗湖区由于合正荣悦府而使得预售面积大幅增加,同样也由于合正荣悦府中的5栋没有开盘而使得库存量增加,供求比为1:0.61 ,不过,由于罗湖的新项目极少,因此多余的供应不会给销售带来压力;宝安区供求两旺,但仍然过剩约25万平方米,供求比为1:0.87 ;福田区的供求基本平衡,略有剩余,供求比为1:0.93 ;南山区和盐田区都出现了供不应求的局面,其中,南山区供应缺口4万多平方米,供求比为1:1.14 ;盐田区的市场容量很小,供求容易大起伏,供求比为1:1.49 。

2.5 2012年深圳房价收入比

房价收入比是指住房价格与城市居民家庭年收入之比,是衡量房价合理与否的指标之一,国际惯例认为房价收入比在3-6倍之间为合理区间。下面以夫妇俩的家庭购买一套70平方米的住房计算2012年深圳房价收入比。

根据深圳统计局数据, 2011年深圳年人均可支配收入36505.04元,比上年增长12.7%,按照同样的增长比率,预计2012年的年人均可支配收入为:36505.04×(1+12.7%)=41141.18元,则夫妇俩的家庭年平均收入为:41141.18×2=82282.36元。

根据深圳房地产信息网的监测,2012年深圳新房的成交均价为18900元/平方米,则一套70平方米的住房平均总价为70×18900=1323000元。

根据上述数据,可估算出2012年深圳的房价收入比=1323000÷82282.36≈16倍!与去年的房价收入比(18.5倍)相比有较明显的下降,得益于收入的增加和房价的回落,深圳的房价收入比连续两年(2010年为21.7倍,2011年18.5倍)下跌,但仍远高于国际上限(6倍),即按2012年上半年深圳的房价,一个夫妇俩的家庭要购买一套70平方米的住房,不吃不喝也要攒积约16年才能负担得起购房款!

2.6 2012年深圳租售比

租售比是指每平方米使用面积的月租金与每平方米建筑面积房价之间的比值。国际上用来衡量一个区域房产运行状况良好的租售比一般界定为1∶300~1∶200,即200至300个月的租金之和与该物业的购置总价大致相等。

根据深圳房地产信息网的监测,2012年深圳住宅的租赁均价为49元/平方米/月,新房成交均价为18900元/平方米,即2012年深圳的租售比为49∶18900≈1∶386 ,租售比较2011年(1∶422)有较明显的改观,得益于租金的上涨和房价的回落,深圳的租售比连续两年(2010年为1∶518,2011年1∶422)回升。但与合理底线(1∶300)仍有差距。

对应49元/平方米/月的租金水平,深圳房价的合理高位为49×300=14700元/平方米,即目前18900元/平方米的房价仍有近29%的水分。

2.7 2012年1-12月深圳新房量价走势分析

2012年深圳楼市在调控的压力下开启了破冰之旅,以“量涨价跌”落下帷幕。房价跌宕起伏,全年走势大致呈倒“V”型,1-4月低价项目主宰市场,成交均价低位徘徊,4月份的成交均价创下年内单月最低,仅16670元/平方米;5月份开始,一批单价2万上下的项目入市热销,推动成交均价逐月上升,连涨4个月并突破2万大关,至8月份创下年内单月最高,达21560元/平方米;随着2万级别项目的逐渐售罄,房价涨势难以为继,以连跌4个月告别2012年。成交量方面,成交热浪一波接一波,全年走势大致呈“N”字型,上半年基本逐月增加,快速攀升,3月份突破3000套,5-6月份保持在4000套之上的高位;第三季度激烈震荡;第四季度再度膨胀,12月份创下年内单月最高,达4648套。

2.8 2000-2012年深圳住宅供求及价格走势回顾

根据深圳房地产信息网的统计数据,2000-2012年深圳的住宅供应量大致可以分为三个阶段:2000-2002年为供应上升阶段,并在2002年达到近十年的最大值961.42万平方米;2003-2006年中位波动,年供应量在700-800万平方米之间;2007年之后有明显的减少,2010年和2011年创历史最低,不到400万平方米,2012年供应大幅增加至491万平方米,为2009年以来最多。

需求方面,2000-2012年深圳的住房需求大致呈先增后减之势,2000-2005年深圳的新房销售量逐年增加,到2005年销量超过900万平方米,为最近12年之最;2005年开始的一系列宏观调控以及供应量的减少,导致深圳新房的销售量逐年回来,2009年在救市政策和充裕流动性的刺激性,销售量有较明显的反弹,2010-2011年,在严厉的调控政策下,成交量直线下降,2011年的成交量更是创12年来最低,仅273万平方米,2012年在房价回落的大背景下,成交量再度提升,但仍处于较低水平

供求比方面,2000-2001年深圳的新房供求大致相当;2002年供应明显过剩;从2003年开始,随着投资意识的萌芽、兴起、疯狂,需求随之大幅增加,导致2003-2006年供应都小于需求;2007年政府的重拳打压以及2008年金融危机导致这两年的需求量急剧萎缩,供大于求,2008年供应过剩约200万平方米!供求比为1:0.61,为近12年供应相对最过剩年份;2009年救市政策刺激刚需集中爆发,进而牵起投资投机狂潮,再加上供应的大幅减少,使得市场出现严重的供不应求局面,供应缺口约177万平方米,供求比为1:1.38,为近12年供应相对最缺乏年份,2010-2012年在一系列的调控政策打压下,连续三年出现供过于求的局面。

房价方面,2000-2004年深圳房价低位缓慢上涨,成交价格不超过6000元/平方米,前4年房价上涨了13.4%,年均涨幅仅3.4%;从2005年开始,房价跳跃上涨,屡创新高,中间仅2008年有小幅回落,2010年房价再创历史新高,超过2万/平方米,较2000年涨了2.8倍,2011年和2012年在严厉调控的打压了,房价连跌两年,也是历史上唯一一次出现房价连跌两年。

3、2012年深圳楼市龙虎榜

3.1 2012年深圳楼盘成交面积龙虎榜TOP10

根据深圳房地产信息网的监测,2012年深圳市成交量最大的前10名楼盘共成交113.72万平方米/11689套,占全市总成交量30%左右。位于平湖的品牌大盘和黄御峰园以优质的产品、优势的价格名噪鹏城,年内推售的别墅、小高层、高层等产品均受到市场的热烈追捧,全年累计销售145742.89平方米/1047套,荣登2012年深圳楼盘成交龙虎榜冠军宝座,成交均价11973元/平方米;位于新安片区的百万平米综合体中洲中央公园强势崛起,入市以来一直成为深圳楼市的成交主力,全年累计销售139796.99平方米/1554套,位居亚军,成交均价20449元/平方米;星河地产在龙华的新作——星河盛世继续复制其一贯的商住开发模式,引进的COCOCITY极大提升其性价比,赢得大量的市场选票,全年累计销售138053.78平方米/1611套,位居季军,成交均价21451元/平方米;位于龙华的水榭春天以“刚需价”推出第5期产品引发刚需一族蜂拥而至,名利双收,全年累计销售130342.73平方米/1363套,位居第四,成交均价19838元/平方米;位于龙华的花半里依旧以价格取胜,富有竞争力的价格使其快速售罄,全年累计销售127141.96平方米/1513套,位居第五,成交均价13333元/平方米;位于西乡的招商果岭集品牌、产品、价格优势于一身,销售一路顺畅,全年累计销售114339.82平方米/1291套,位居第六,成交均价15507元/平方米;绿景地产在龙华的新作——公馆1866备受瞩目,推售的北区、南区势如破竹,成交量一路飘红,全年累计销售94900.7平方米/1038套,位居第七,成交均价21900元/平方米;万科地产仍然是深圳楼市的重要贡献企业,旗下的翡丽郡、金域缇香、璞悦山都有良好的销售业绩,其中,位于沙井的万科翡丽郡全年累计销售84416平方米/888套,位居第八,成交均价12529元/平方米;位于坪山新区的万科金域缇香全年累计销售81278.18平方米/957套,位居第九,成交均价11514元/平方米;位于坂田的万科璞悦山全年累计销售81147.68平方米/427套,位居第十,成交均价25343元/平方米。

3.2 2012年深圳楼盘成交金额龙虎榜TOP10

根据深圳房地产信息网的监测,2012年深圳市成交金额最大的前10名楼盘共成交约2310775万元,占全市总成交金额约1/3。位于龙华的星河盛世以296138万元取得了全市成交金额年度冠军;位于华侨城的纯水岸以293834万元位居亚军;位于新安片区的中洲中央公园以285869万元位居季军;水榭春天以258570万元位居第四;招商雍景湾以209862万元位居第五;绿景公馆1866以207835万元位居第六;万科璞悦山以205655万元位居第七;阳光海滨花园以201214万元位居第八;招商果岭以177305万元位居第九;和黄御峰园以174494万元位居第十。

3.3 2012年深圳开发商成交面积龙虎榜TOP10

根据深圳房地产信息网的监测,2012年深圳十大开发商共销售新房178.33万平方米/18734套,占全市总成交量的4成多。万科地产继续保持其“大哥”地位,连续四年雄踞深圳开发商销售面积冠军宝座,2012年以447605.48平方米/4343套傲视群商,旗下新老项目达十个之多,分别有:万科翡丽郡、万科金域缇香、万科璞悦山、万科红、万科公园里、万科天誉、万科清林径、万科金色领域、万科金色沁园、万科金色半山。招商地产位居亚军,旗下的招商果岭、招商雍景湾、招商观园、伍兹公寓、曦谷花园(50%)五个项目共销售239650.8平方米/2711套;和黄地产位居季军,旗下的御峰园、懿花园两个项目共销售188785.5平方米/1530套;绿景地产位居第四,旗下的绿景公馆1866、绿景香颂两个项目共销售158834.36平方米/1783套;星河地产位居第五,旗下的星河盛世、星河时代两个项目共销售153331.73平方米/1714套;中洲宝城置业位居第六,旗下的中洲中央公园共销售139796.99平方米/1554套;水榭花都地产位居第七,旗下的水榭春天共销售130342.73平方米/1363套;恒和基地产位居第八,旗下的龙华花半里共销售127141.96平方米/1513套;宏发地产位居第九,旗下的宏发上域、宏发君域两个项目共销售98978.51平方米/1058套;深业南方地产位居第十,旗下的东城国际、深业御园、深业紫麟山三个项目共销售98805.28平方米/1165套。

3.4 2012年深圳开发商成交金额龙虎榜TOP10

根据深圳房地产信息网的监测,2012年深圳十大开发商共成交3429240万元,占全市总成交金额近一半。万科地产取得2012年成交面积、成交金额年度双冠军,旗下的万科翡丽郡、万科金域缇香、万科璞悦山、万科红、万科公园里、万科天誉、万科清林径、万科金色领域、万科金色沁园、万科金色半山十个项目共销售739409万元;招商地产位居亚军,旗下的招商果岭、招商雍景湾、招商观园、伍兹公寓、曦谷花园(50%)五个项目共销售508589万元;华侨城地产位居季军,旗下的纯水岸、香山里、曦谷花园(50%)三个项目共销售377621万元;星河地产位居第四,旗下的星河盛世、星河时代两个项目共销售335407万元;绿景地产位居第五,旗下的绿景公馆1866、绿景香颂两个项目共销售308304万元;中洲宝城置业位居第六,旗下的中洲中央公园共销售285869万元;水榭花都地产位居第七,旗下的水榭春天共销售258570万元;和黄地产位居第八,旗下的御峰园、懿花园两个项目共销售242102万元;阳光海滨投资位居第九,旗下的阳光海滨花园共销售201214万元;合正地产位居第十,旗下的合正荣悦府、合正中央原著、合正汇一城三个项目共销售172155万元。

二、二手房市场

1、2012年深圳各行政区二手房挂牌均价

根据szhome二手房栏目的监测,2012年深圳二手住宅的挂牌均价同比有微幅的下跌,但仍在2万之上,全年挂牌均价为20315元/平方米(1-12月加权平均,下同),较2011年(20442元/平方米)微跌0.6%。六区的二手住宅挂牌均价走势各异,罗湖区和南山区表现强势,其中,罗湖区同比上涨4.3%逼近2万大关,为19967元/平方米;南山区同比上涨2.1%至25431元/平方米;其余四区同比均有不同幅度的下跌,盐田区同比下跌4.7%勉强守住2万大关,为20295元/平方米;宝安区同比下跌2.1%失守17000元/平方米,为16966元/平方米;龙岗区同比下跌1.3%至13153元/平方米;福田区同比微跌0.1%至26159元/平方米。

附:2012年各区代表性楼盘1-12月挂牌均价走势图

2、2012年深圳各行政区二手房成交分析

2011年7月中旬颁布的二手房交易按“评估价征税”成为二手楼市的杀手锏,该项新政颁布之后,二手房成交量急速回落,在随后的很长一段时间内,二手楼市成交量一直低位徘徊,2012年第一季度,二手房成交量延续这种低位震荡态势,从第二季度开始,深圳楼市呈现回暖迹象,同时,评估价征税新政随着时间的推移,对市场的影响作用逐渐消弱,二手房成交量也开始不断回升,上半年,二手房成交量从1月份的1402套,攀升到6月份的5832套,三季度二手房成交量继续放大,9月份成交量达到全年的峰值8521套。虽然2012年深圳二手房成交量呈现逐步放大回暖的态势,但由于评估价征税年初对楼市的影响作用大,年初二手房成交量的基数太低,使得全年二手房的成交量仍低于2011年。根据深圳房地产信息网的监测,2012年深圳全市二手房成交面积605.50万㎡,同比减少15.1%,2012年深圳市二手房成交套数65803套,同比减少一成。

特区内、外二手房成交量之比为1.3:1,特区内二手房成交面积343.01万㎡,同比减少16.4%,特区内二手房成交套数37720套,同比减少11.4%;特区外二手房成交面积262.49万㎡,同比减少13.4%,特区外二手房成交套数28083套,同比减少一成。

罗湖区2012年二手房成交面积102.95万㎡,同比减少14.1%,罗湖区二手房成交套数12166套,同比减少约一成。

福田区2012年二手房成交面积121.61万㎡,同比减少约两成,福田区二手房成交套数12754套,同比减少17.6%。

南山区2012年二手房成交面积104.13万㎡,同比减少7.3%,南山区二手房成交套数11348套,同比减少1.3%。

盐田区2012年二手房成交面积14.32万㎡,同比减少7.3%,盐田区二手房成交套数1452套,同比减少24.7%。

宝安区2012年二手房成交面积124.87万㎡,同比减少8.9%,宝安区二手房成交套数13133套,同比减少12.0%。

龙岗区2012年二手房成交面积137.62万㎡,同比减少17.1%,龙岗区二手房成交套数14950套,同比减少8.2%。

3、2012年1-12月深圳二手房量价走势分析

根据深圳房地产信息网的监测,深圳二手房的挂牌均价先抑后扬,呈“V”字型走势:前4个月逐月下探,至4月份跌至谷底,仅18690元/平方米,之后展开一波长久的反弹上涨行情,连涨8个月,先后突破19000元/平方米、20000元/平方米、21000元/平方米、22000元/平方米4道整数关口,12月创下年内单月新高仍意犹未尽,达22270元/平方米。

成交量则大致呈“N”字型走势:1月份创下1402套的地量成交之后绝地反弹,市场逐月回暖,成交量连续9个月呈递增之势,在“金九”创下年内峰值,为8521套,但与2011年的单月峰值(7月份10833套)相比,仍有较大的差距,“银十”量能未能持续,遭遇滑铁卢,成交量几乎“腰斩”,不过,年底拉升很快。

4、2012年深圳住宅租金

根据szhome二手房栏目的监测,2012年深圳的住宅租金继续保持较快的上涨速度,为49元/平方米/月(1-12月加权均价,下同),较2011年上涨4元/平方米/月,同比涨幅为8.9%,租金的稳步上涨一定程度上平抑了过高的租售比。

各行政区方面,六区的住宅租金继续保持较快的上涨速度,其中,罗湖区同比仍有超过一成的涨幅,住宅租金为53元/平方米/月;南山区的住宅租金也涨至53元/平方米/月,同比上涨8.2%;福田区和龙岗区同比都有超过7%的上涨,其中,福田区高达59元/平方米/月,为全市最高,龙岗区为30元/平方米/月;宝安区同比上涨5.9%至36元/平方米/月;盐田区同比上涨5.1%至41元/平方米/月。

附:2012年各区代表性楼盘1-12月租金走势图

5、2012年1-12月深圳各行政区租金走势图

根据深圳房地产信息网的监测,2012年深圳的住宅租金全年呈上涨之势,12月的租金较1月份上涨了20%。

三、2012年新房二手房量价比较

1、新房二手房价格比较

根据深圳房地产信息网的监测,2012年深圳新房和二手房价格继续呈现倒挂,全市二手住宅的挂牌均价比新房成交均价高7%。不过,各行政区并没有出现倒挂现象,六区的新房成交均价都比二手住宅挂牌均价要高,其中,罗湖区的新房成交均价比二手住宅挂牌均价高49.2%,福田区高15.4%,福田区高35.2%,盐田区高14%,宝安区高6.3%,龙岗区高7.3%。

2、新房二手房成交量比较

比较可见,2012年虽然二手楼市成交量下滑,新房市场成交量大幅上扬,但二手房交易仍然是深圳楼市的主力,成交量是新房的1.6倍!其中,特区内二手房成交量是新房成交量的6.0倍,特区外二手房成交量是新房成交量的0.8倍。各行政区方面,罗湖、福田、盐田三区楼市以二手房为主,罗湖区二手房成交量是新房的18.8倍,福田区二手房成交量是新房的10.3倍,盐田区二手房成交量是新房的7.3倍,南山区二手房成交量是新房的2.8倍,特区外宝安区以新房成交为主,二手房成交量是新房的0.7倍,龙岗区二手房与新房成交量持平,二手房与新房成交量之比为1:1。

第三部分:商业

一、一手商业

1、新增预售分析

2012年,深圳楼市的回暖也带旺了商业市场,虽然调控形势严峻,不过商业市场无论是供给量、还是成交量,均好于2011年。根据深圳房地产信息网的监测,2012年深圳市商业预售面积92.18万㎡,同比暴增2.4倍,商业预售套数8589套,同比暴增2.6倍。

2012年深圳商业的预售量主要分布在福田、宝安、龙岗三个区域,其中,福田区的商业预售量为274816.35㎡/2067套,宝安区的商业预售量为249923.92㎡/1930套,龙岗区的商业预售量为221311.34㎡/2616套,三区商业预售量占全市总量的八成。盐田、南山两区商业预售量相对较少,盐田区商业预售量为105041.17㎡/1065套,南山区商业预售量70714.35㎡/911套,罗湖区2012年无商业项目预售。

个盘预售量方面,2012年多数商业预售为住宅项目的商业裙楼,体量较小,大部分都在万㎡之内,仅少量综合体物业,有较大的商业预售量,少量个盘商业预售量超过5万㎡,位于福田车公庙的都市综合体东海国际中心是全市商业预售量最大的楼盘,达191165.49㎡/954套,另外,盐田中心区的壹海城、位于龙岗布吉的万科红立方大厦、位于宝安民治的星河盛世、位于宝安观澜的美佳华?首誉的商业预售量都超过5万㎡,其中,壹海城的商业预售量为63439.85㎡/446套;万科红立方大厦的商业预售量为53363.5㎡/946套;星河盛世的商业预售量为57199.23㎡/316套;美佳华?首誉的商业预售量为50595.67㎡/594套。

2、一手商业成交分析

2012年,虽然楼市各项高压调控政策持续,但楼市在谨慎的外围环境下不断复苏,成交量节节攀升,同样,商业市场也不例外,2012年深圳商业市场成交量呈不断放大走势,商业地产的交投活跃,一方面源于深圳楼市的整体走暖,另一方面,在深圳住宅市场的限购限贷下,部分投资资金寻找新的出路,转向商业地产,这是因为商业地产不受限购限贷政策的影响。根据深圳房地产信息网的监测,2012年深圳市商业成交面积24.75万㎡,同比增加三成多,2012年深圳市商业成交套数3522套,同比增加28.0%。虽然2012年深圳市商业成交体量同比显著增加,但结合2012年92.18万㎡的商业预售量来看,商业地产市场供给远大于市场需求,2012年深圳商业地产市场存量大幅增加。

个盘表现方面,位于盐田中心区的都市综合体楼盘壹海城是2012年深圳商业地产的引领者,该盘于第四季度入市,入市以来受到投资客的大力青睐,逆市热销,成交量超过3万㎡,为38681.02㎡/316套,登上全市商业成交量龙虎榜冠军宝座,位于龙岗爱联社区的保利上城商业成交量逼近2万㎡,为19074.09㎡/320套,居于商业成交龙虎榜亚军之位,位于南山的公园道、位于宝安观澜的美佳华?首誉、位于福田新洲的嘉葆润金座、位于宝安沙井的万科翡丽郡、位于龙岗横岗的银信中心、位于龙华新区的合正中央原著均有不错的表现,单盘成交量均超过万㎡。

附:2012年楼盘成交龙虎榜之商业TOP10

二、二手商业

1、二手商业挂牌均价

2012年深圳的二手商业挂牌均价表现坚挺,根据深圳房地产信息网的监测,2012年深圳的二手商业挂牌均价为57566元/平方米(1-12月加权均价,下同),较2011年(55567元/平方米)上涨3.6%。所监测的五个区中除南山区外,其余四区的商业挂牌均价均呈跌势,南山区同比上涨4.3%突破8万大关,为80699元/平方米,为全市最高;罗湖区和福田区则都失守8万大关,同比都下跌近一成,其中,罗湖区的二手商业挂牌均价为77713元/平方米,福田区为73796元/平方米;宝安区和龙岗区同比都有微幅下跌,其中,宝安区同比微跌0.6%至 51702元/平方米,龙岗区同比微跌0.2%至34271元/平方米。

附:2012年1-12月深圳各行政区商业挂牌均价月走势图

2、商业租金

根据深圳房地产信息网的监测,2012年深圳的商业租金为226元/平方米/月,较2011年(204元/平方米/月)上涨10.8%。所监测的五个区的商业租金走势各异,南山区由于后海商圈日趋成熟,商业租金大幅抬升至288元/平方米/月,一举超过福田区的商业租金水平,同比大涨近3成,南山区商业租金的大幅上涨是推动全市商业租金上涨的重要推力;宝安区同比上涨10.8%至123元/平方米/月;福田区继续表现坚挺,同比上涨1.8%,商业租金为278元/平方米/月;罗湖区由于主力商圈——东门商圈的放租量锐减,导致全区的商业租金同比急挫15.4%失守400大关,为397元/平方米/月;龙岗区同比下跌2.1%至92元/平方米/月。

附:2012年1-12月深圳各行政区商业租金月走势图

3、二手商业成交分析

2012年,深圳二手商业成交量从年初开始逐步增加,到三季度达到全年成交的峰值,不过由于年初成交量基数较低,故2012年全年二手商业成交体量低于2011年,根据深圳房地产信息网的监测,2012年深圳市二手商业成交面积54.26万㎡,同比减少约两成,2012年深圳市二手商业成交套数5938套,同比减少34.2%。2012年深圳市二手商业的成交量主要分布在罗湖、福田、南山三个区域,罗湖区成交15.0万㎡/1257套,福田区成交11.4万㎡/811套,南山区成交9.9万㎡/1760套,三区成交量之和约占总量的67%。

第四部分:写字楼

一、一手写字楼

1、新增预售分析

2012年深圳全市有8个楼盘取得写字楼预售证,预售体量好于2011年,根据深圳房地产信息网的监测,2012年深圳市写字楼预售面积19.40万㎡,同比增加三成多,写字楼预售套数1253套,同比大增2.4倍。2012年深圳写字楼预售量主要分布在福田、南山、龙岗三个区域,福田区写字楼预售量为56075.27㎡/203套;南山区写字楼预售量为59653.28㎡/312套;龙岗区写字楼预售量为42617.08㎡/455套。

个盘预售量方面,位于南山区的南园枫叶大厦和位于福田的荣超大厦是全市写字楼预售量最大的两个楼盘,其中,南园枫叶大厦的写字楼预售量为37163.41㎡/216套,荣超大厦的写字楼预售量为36308.31㎡/117套。此外,位于盐田中心区的壹海城写字楼预售29857.12㎡/200套,位于龙岗的荣超英隆大厦写字楼预售25354.35㎡/189套,位于南山的招商局广场写字楼预售22489.87㎡/96套,次三个项目也是写字楼预售量相对较大的项目。

2、一手写字楼成交分析

2012年深圳市写字楼供给量增加,不过写字楼的成交有所偏弱,根据深圳房地产信息网的监测,2012年深圳市写字楼成交面积5.65万㎡,同比减少11.4%,2012年深圳市写字楼成交套数283套,同比增加约一成。2012年写字楼成交量的萎缩,主要源于经济环境的恶化,在全球经济疲软、国内经济低迷的环境下,很多企业面临生存威胁,从而导致市场对写字楼需求的减少。

个盘表现方面,都市综合体物业田厦国际中心是2012年写字楼市场的明星楼盘,成交量超过3万㎡,为33680.13㎡/174套,位于福田车公庙的农科商务办公楼也有不错的表现,成交16770.67㎡/73套,壹海城自四季度入市以来,销量不错,成交29套办公楼,成交面积4200.89㎡,处于尾盘销售的振业国际商务中心成交7套办公楼,成交面积1863.21㎡。

附:2012年楼盘成交龙虎榜之写字楼TOP10

二、二手写字楼

1、二手写字楼挂牌均价

2012年深圳的写字楼挂牌均价跌宕起伏,大起大落,年度挂牌均价呈下跌之势。根据深圳房地产信息网的监测,2012年深圳的写字楼挂牌为32800元/平方米(1-12月加权均价,下同),较2011年(33288元/平方米)下跌1.5%。写字楼整体挂牌均价的下跌是由供应结构变动所致,即全市的写字楼重镇——福田区的份额由2011年68.7%降至2012年的55.2%,导致全市的高端写字楼相对减少,拉低了全市的价格水平。事实上,所监测的三个行政区的写字楼挂牌均价同比均呈涨势,其中,南山区一枝独秀,写字楼挂牌均价同比大涨11.3%,为33876元/平方米;罗湖区同比上涨1.7%至22343元/平方米;福田区同比上涨1%至36599元/平方米。

附:2012年1-12月深圳各行政区写字楼挂牌均价月走势图

2、写字楼租金

2012年深圳写字楼的租金同步上涨,根据深圳房地产信息网的监测,2012年深圳的写字楼租金同样震荡剧烈,但仍呈上涨,年度租金为117元/平方米/月,较2011年(113元/平方米/月)上涨3.5%。所监测的三个行政区中,南山区同样表现抢眼,写字楼租金同比大涨18.2%强势突破百元大关,为104元/平方米/月;罗湖区同比上涨4.3%至97元/平方米/月;福田区的写字楼租金同比持平,为125元/平方米/月。

附:2012年1-12月深圳各行政区写字楼租金月走势图

3、二手写字楼成分分析

受2012年二手房成交量低于2011年的影响,2012年二手写字楼成交量亦低于2011年,根据深圳房地产信息网的监测,2012年深圳二手写字楼成交面积18.09万㎡,同比减少44.0%,2012年深圳二手写字楼成交套数1248套,同比减少34.4%。2012年二手写字楼成交体量主要分布在福田、罗湖、宝安三个区域,福田区成交68070.49㎡/506套,罗湖区成交43800.31㎡/296套,宝安区成交40169.07㎡/277套,三区成交量之和占总量的84%。

第五部分:政策点评

第六部分:2012年小结

2012年,深圳楼市延续2012年之前的调控格局,限购令、限贷令等仍是楼市调控的杀手锏,随着时间的推移,楼市逐步适应新的环境,市场积极寻找新的出口。2012年深圳楼市信心不断提升,成交量也不断向好,与此同时,2012年的两次降息、两次降低存款准备金率、及住房公积金贷款政策的实行,成为高压之下的舒缓剂,刺激供求。房价下跌、流动性充裕、购房成本降低,刺激需求,特别是刚需,入市积极,成交活跃,全年共成交新房住宅368.22万㎡/40332套,同比大幅增加4成左右;开发商积极迎合刚需需求,加快推盘进度,全年新增预售住宅490.87万㎡/52988套,同比增加两成多,连续3年的供过于求使得市场库存大幅增加,在缓解高房价压力的同时也给后市带来销售压力;供应充足、刚需主导、投资投机继续遭到“严打”使得房价继续回落,全年新房住宅成交均价18900元/㎡,同比微跌0.5%,为历史首次连续两年下跌。

2012年深圳楼市大致经历了触底——破冰——升温——高涨四个阶段,第一季度受“春节长假”的影响,深圳楼市低位运行,3月份开始楼市量能急增,成交量率先破冰,之后楼市热情逐渐高涨,量价齐升,“金九”成色严重不足,“银十”量价分道扬镳。个盘表现方面,2012年不少楼盘都有出彩的表现,和黄御峰园、中洲中央公园、星河盛世、水榭春天、龙华花半里、招商果岭均取得了喜人的销售业绩,单盘全年成交量均超过10万㎡,这些楼市是逆市热销的典范,由此可见,积极迎合市场需求,市场化合理定价,在严厉的调控环境下一样可以热销。

土地市场则相对冷清,甚至有数块土地遭遇流拍,实际成交的地块多数以底价成交。2012年深圳共成交13块土地,其中3块居住用地,这3块居住用地的体量都较小,总用地面积4.6万㎡,总建筑面积28.3万㎡,面对深圳目前高速发展的房地产市场,这个体量带给市场的供给则十分有限。不过值得欣喜的是,近几年,深圳城市更新用地量不断增加,城市更新用地大大缓解了市场供给的压力,也有效缓解了高房价的压力,另一方面,近年来深圳市政府大力支持保障房建设,2012年深圳市竣工保障房10505套,2012年计划开工建设的保障房约达37976套,保障房项目的入市,一方面给低收入家庭提供了住房保障,另一方面也有效缓解了楼市的需求压力,从而削弱房价继续上涨的动力。

二手楼市方面,始于2011年7月实行的评估价征税新政,大大挫伤了二手楼市的交易热情,随着时间的推移,市场逐渐适应了新政下的买卖,成交量在2012年逐步回升,不过由于年初二手房的基数太低,2012年深圳二手房成交量同比仍下滑明显,2012年深圳二手房成交605.5万㎡/65803套,同比下滑约15%。从二手楼市全年的运行情况来看,1-2月份是楼市的传统冷淡期,单月二手房成交量在2000套之内,从3月份开始二手楼市逐渐回暖,成交量一路彪升,从3月份的4366套,一路彪升到9月份的8521套,10月份受国庆小长假的影响,二手房成交量高位回落,之后继续回升。虽然2012年二手房成交量低于2011年,但在深圳楼市中仍占据主导地位,2012年深圳二手房成交量与新房成交量之比为1.6:1。

2012年,深圳楼市逐步适应常态化的高压调控格局,并在这种格局下取得了新的平衡。新房成交价格持稳,成交量同比大幅增加,市场各方无论是开发商、还是购房者,均在这种调控格局下实现了共赢,2012年可谓调控效果显著,值得欣慰。不过令人担忧的是,调控成果的根基并不牢固,房价有上涨的苗头,大量的个盘成交均价呈持续上涨之势,且意犹未尽。展望后市,市场上大量的刚需函待入市,楼市需求仍然旺盛,如果房价彪升,则大量刚需会被扼杀,成交量又会陷入下一轮下跌的轨迹,现有的调控成果来之不易,市场需时时监测房价的运行轨迹,适时出台其他的调控措施,进一步强化楼市调控,使得房价逐渐理性回归,使置业者的购房梦想不再遥远。

始于2009年底的“史上最严房地产调控”影响深远,3年后的2012年,房价出现史上首次的“双连跌”,调控的效果不言自明,同时,房价收入比、租售比等衡量房价合理与否的指标也持续向好,深圳楼市逐渐回归理性、健康的发展轨道。

第七部分:2013年预测

1、调控常态化

从2012年的楼市表现来看,调控效果显著:成交回暖,房价持续下跌,刚需继续主导楼市,投资投机继续遭到封杀。这不能不归功于调控政策,是本轮房地产调控的阶段性胜利。鉴于以往政策一松绑,房价马上报复性上涨的经验教训,预计中央会一如既往的“严调”,严防房价反弹,保卫调控成果。因此,我们预测2013年楼市的政策层面不会有根本性的改观,调控将会持续并形成一种常态化,但某些支持刚需和合理住房需求的政策有望继续执行,如首套房贷款利率打折等。

2、市场资金相对充裕

2012年央行先后两次降息和降准,大大舒缓了市场的资金压力,同时,2012年的成交量大幅增加,开发商回笼了大量的资金。因此,预计2013年房地产行业的资金相对较充裕。

3、库存充足,新增巨大

由于深圳连续3年供大于求,市场的库存量大幅增加,根据深圳房地产信息网的统计,截至2013年1月8日,深圳住宅的库存量达627万平方米,同时,2013年预计有超过40个新项目入市,新增供应量预计超1000万平米,剔除其中的商业部分和分期开发因素,参考2012年的预售量(490万平方米),预计2013年入市的有500万平方米左右,加上627万平方米的库存量,2013年的有效供应量在1100万左右,按2012年的销售进度(368万平方米),可供销售约3年。

4、成交活跃,房价稳定

2012年形成的供求两旺态势有望持续,开发商推盘积极,购房者入市积极,刚需仍然是市场的需求主力,投资仍然受到压制,2013年的成交量预计在400万平方米左右。房价则保持稳定,预计在20000元/平方米上下。以下因素决定了2013年房价不会大涨:一是宏观调控持续压顶;二是供大于求,销售有压力和风险;三是以刚需产品为主导的供应结构决定了房价不会太高;四是投资仍然受到强力压制。

后记:

《深圳房地产统计分析报告》致力于为发展商、地产中介、业内人士提供客观、及时、权威的统计数据和分析报告,本报告以半年度、年度为编写周期,报告中内容包括深圳土地市场、新房市场、二手房市场、商业以及写字楼等房地产细分市场的发展情况,从成交量、成交均价、挂牌均价、成交产品类型、租金等方面对深圳楼市进行全面的统计和剖析。

本书中所采用的数据均来自于深圳市国土资源和房产管理局,由于统计时间和统计方式不同,在数据体现上可能略有差异,引用时请留意。

本书由深圳房地产信息网研究发展部编撰,研究员吴上锦、张粉层两位同志执笔,有错误的地方敬请指正。

我们的联系方式是:0755-83680909 e-mail:332989758@qq.com

深圳房地产信息网 基础运营部 研究组

2013年1月